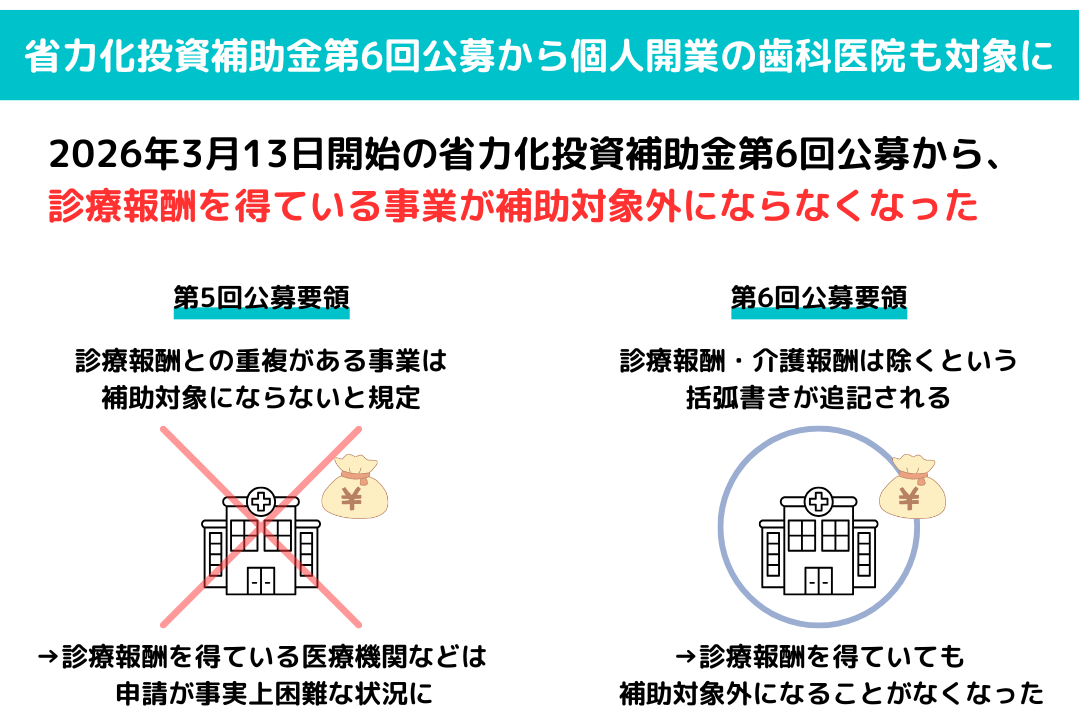

事業再構築補助金の事業化状況報告とは?収益納付についても解説!

事業再構築補助金では、補助金の入金後5年にわたって「事業化状況報告」を行うことが義務づけられています。事業化状況報告の内容によっては、事業で一定の利益が出た場合に補助金を返還する「収益納付」が必要になる場合があるため、しっかり力を入れて行うべき手続きです。

この記事では、事業再構築補助金の採択実績97%*の経営コンサルタント・中小企業経営支援事務所が、事業化状況報告についてわかりやすく解説します。事業化状況報告にともない、補助金返還を求められるパターンについても紹介するため、ミスのない事業化状況報告を行いたい経営者様は、ぜひ参考にしてください。

当社では、ご相談に応じて事業化状況報告のサポートも承ります。初回相談は無料ですので、お気軽にご連絡ください。

*2021~2023年において

目次

事業再構築補助金の事業化状況報告とは?

事業化状況報告とは、事業再構築補助金の入金後に、補助事業について申請者が事務局に行う状況報告のことです。事業再構築補助金では、すべての補助事業者が事業化状況報告を行う義務があると、交付規定で定められています。

(事業化状況及び知的財産権取得状況の報告)

第25条 補助事業者は、補助事業の完了の日の属する年度(以下「補助事業終了年度」という。)の終了後を初回として、以降5年間(合計6回)、次の各号に掲げる事項に関し、様式第13による事業化状況・知的財産権報告書を中小機構に速やかに提出しなければならない。(1)直近1年間の補助事業に係る事業化並びに付加価値額状況

引用:中小企業等事業再構築促進補助金 交付規程

(2)補助事業に係る発明、考案等に関する特許権、実用新案権、意匠権又は商標権等(以下「知的財産権」という。)を出願若しくは取得した場合又はそれを譲渡し、若しくは実施権を設定した場合には、当該知的財産権の取得状況

事業化状況報告は、補助金を受け取ってから5年間にわたり、合計6回行います。ここで、事業再構築補助金の全体の流れを確認しておきましょう。

事業再構築補助金の全体の流れ

事業再構築補助金の申請から入金、事業化状況報告までの流れは、以下のとおりです。

- 補助金の申請

- 採択発表

- 交付申請

- 補助事業の実施

- 実績報告

- 精算払請求

- 入金

- 事業化状況報告

一つずつポイントを解説します。

1.補助金の申請

はじめに、公募要領をよく読み込み、事業再構築に取り組む内容の事業計画書を作成し、必要書類をそろえて電子申請システムから申請します。

2.採択発表

公募期間終了後に、補助金交付候補者が採択されます。申請した事業者は、採択・不採択にかかわらず、すべての申請者に事務局から通知が届くため確認しましょう。

あわせて、事業再構築補助金公式サイトの「採択結果」ページで、事業者名や事業計画名、計画の概要が公表されます。

3.交付申請

交付申請は、補助金交付候補者が補助金を受けるために必要な手続きです。所定の様式で交付申請を行い、不備がなければ事務局から「交付決定通知」が送られます。

交付申請を行うことで、改めて補助金の使途や金額が決定され、補助事業に取り組むことができるようになります。交付決定通知より前に支出した経費は補助対象外となるため注意が必要です。

4.補助事業の実施

事業再構築補助金は、交付決定通知がなされてすぐに補助金が入金されるものではありません。

まず指示された期限までに、補助事業を完了させる必要があるため、補助事業にかかる資金は、自己資金や金融機関からの借り入れなどで調達することになります。

5.実績報告

実績報告とは、補助事業が完了した日から起算して30日を経過した日、もしくは補助事業実施期間の終了日のいずれか早い日までに、実績報告書や証拠書類を提出することです。

補助事業の完了とは、指示された期限までに、契約・申し込み・納品・検収・支払いを済ませることです。実績報告を行うと、事務局のほうで確定検査が行われ、補助金額が確定します。

6.精算払請求

実績報告と確定検査の内容に問題がなければ、事務局から「補助金確定通知書」が交付されます。

通知された補助金額に基づき、事業者は「精算払請求書」を作成し、事務局へ提出します。

7.入金

請求書類に不備がないことが確認できれば、8営業日程度で補助事業者名義の指定口座に補助金が振り込まれます。

補助金の採択から入金までは、一般的に、1~2年程度の期間が必要です。

8.事業化状況報告

補助事業者は、補助金の入金後、5年にわたって計6回の事業化状況報告を行う義務があります。報告は、電子申請システム(事業化状況報告システム)に、事業化状況や知的財産権の情報を入力して行います。

事業化状況報告を行わない場合、補助金の返還を求められるため、所定の期限までに必ず報告するようにしてください。

事業化状況報告の期限

事業化状況報告の期限は、以下のように定められています。

| 初回 | 原則として、補助事業終了年度の決算日の3か月後 |

| 2回目以降 | 毎年、決算日の3か月後 |

たとえば、補助事業の完了が2023年8月で、決算日が2024年3月31日の場合は、以下のようになります。

| 初回 | 報告開始:2024年4月1日報告期限:2024年6月30日 |

| 2回目以降 | 報告開始:2025年4月1日報告期限:2025年6月30日 以降2029年まで毎年報告 |

事業者の決算年度の翌日が報告開始日です。報告開始日以降に、GビズIDに登録済みのメールアドレスに事務局から事業化状況報告の案内メールが届くため、忘れずにチェックしましょう。

事業化状況報告の報告内容

事業化状況報告では、作成・添付する書類が、以下の3点あります。

- 事業化状況・知的財産権報告書(様式第13)

- 事業化状況等の実態把握調査票(様式第13の別紙)

- 必要書類

上記の報告書や調査票はワードやエクセルファイルを送信するのではなく、「事業化状況報告システム」に、GビズIDでログインして入力する形式です。ここでは、「事業化状況報告システム(事業化状況・知的財産権報告)操作マニュアル」に基づき、詳しく紹介します。

事業化状況・知的財産権報告書(様式第13)

「事業化状況・知的財産権報告書」では、事業化状況の有無や事業化の段階、出願・取得した知的財産権などについて、システムで登録します。

ここでいう事業化とは、「その事業で開発した製品の販売、またはサービスの提供に関する宣伝などを行った段階」を指し、以下の5段階に区分されています。

引用:事業化状況報告システム(事業化状況・知的財産権報告)操作マニュアル

第1段階 製品の販売、又はサービスの提供に関する宣伝等を行っている 第2段階 注文(契約)が取れている 第3段階 製品が1つ以上販売されている、又はサービスが1回以上提供されている 第4段階 継続的に販売・提供実績はあるが利益は上がっていない 第5段階 継続的に販売・提供実績があり利益が上がっている

知的財産権については、補助事業で開発した技術や他社から取得した知的財産権などを活用して、事業者自ら出願(取得)した知的財産権がある場合に、取得状況や出願番号などの入力が必要です。

事業化状況等の実態把握調査票(様式第13の別紙)

「事業化状況等の実態把握調査票」では、以下の項目について登録していきます。

- 現在の取組状況

- 製品等情報

現在の取組状況は、添付する損益計算書をもとに、資本金や従業員数、総売上高などを入力します。

また、製品等情報については、「事業化状況・知的財産権報告書」で事業化有りと回答した場合や、知的財産権等の譲渡又は実施権の設定を有とした場合に、以下の項目を入力してください。

- 製品、商品、サービスの名称

- 販売金額(売上額)

- 販売数量(売上数量)

- 原価

入力項目が多く、計算が複雑で時間のかかるものも多いため、あらかじめ事業再構築補助金公式サイトの「事業化状況報告」ページで配布されているエクセルファイルを参照し、準備しておくとよいでしょう。

必要書類

事業化状況報告では、以下の書類をシステム上に登録して添付する必要があります。

- 損益計算書

- 賃借対照表

- 労働者名簿

- 賃金台帳(成長枠、グリーン成長枠、最低賃金枠、大規模賃金引上促進枠のみ)

- 製造原価報告書

- 販売費及び一般管理費明細表(内訳)

個人事業主の場合は、1~6の代わりに青色申告決算書または収支内訳書(白色)を提出してください。

なお、報告内容に不備がある場合は、事務局からのコメントとともに差し戻しが行われるため、システム上でコメントを確認し、修正して再度提出しましょう。

事業化状況報告にともない補助金の返還が求められる3パターン

事業再構築補助金は、入金後であっても以下に当てはまる場合は、補助金の一部または全部を返還しなければなりません。

- 事業化状況報告を行わない

- 補助率引き上げ要件を満たしていない

- 収益納付の対象になった

一つずつポイントを解説します。

【パターン1】事業化状況報告を行わない

事業化状況報告は、補助金の交付を受けた事業者の義務です。

補助金の交付を受けた事業者は、補助事業の成果の事業化状況等について報告する義務があります。事業化状況等の報告が行われない場合には、交付規程第22条に基づき、補助金の返還及び加算金の納付が必要となります

引用:事業化状況報告システム(事業化状況・知的財産権報告)操作マニュアル

マニュアルにも上記のように記載されており、加算金の納付まで必要とされています。

「うっかり忘れていた」などという事態にならないように、事務局からの案内メールは必ずチェックするようにしましょう。

【パターン2】補助率引き上げ要件を満たしていない

事業再構築補助金の申請時に、補助率や補助金が通常枠より引き上げられている枠で採択された事業者は、補助率引き上げ要件を満たしていない場合、通常枠との差額分を返還する必要があります。

たとえば、大規模賃金引上枠で採択された事業者は、「賃金引上要件」や「従業員増員要件」を満たさなければなりません。

枠によって求められる要件が異なるため、どの枠で採択されたかをしっかり覚えておき、求められる要件をクリアしていきましょう。

【パターン3】収益納付の対象になった

収益納付とは、補助事業で一定の利益が出た場合に交付された補助金の一部または全部を返納する制度です。

事業再構築補助金は、公募要領にも記載してあるとおり、一定の利益が出た場合は収益納付する必要があります。

(5)事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません(事業化状況等報告の該当年度の決算が赤字の場合は免除されます)。

引用:事業再構築補助金 公募要領(第11回)

事業化状況報告は、収益納付が必要かどうかを判断するものでもあります。

収益納付の対象になるのは、補助金を使って実施した事業で、直接利益が生じた場合のみです。たとえば、「補助金で購入した機械で生産した商品の販売利益」は収益納付の対象となります。

一方、「補助金で依頼したコンサルからアドバイスを受け、事業に活かしたのちに出た利益」は、補助金が利益に直接関係しているとは言い切れず、収益納付の対象にはなりません。

収益納付が求められるのは、事業化状況報告が義務づけられた5年間であるため、5年が経過したら収益納付の必要はなくなります。

事業化状況報告は代行可能?

事業再構築補助金の事業化状況報告は煩雑な手続きであり、ある程度の時間と手間がかかります。

補助金の担当者がいる企業では、社内で行う場合も多いです。しかし、経営陣が補助金業務を担っている場合は、貴重なリソースを割くことになったり、「これであっているのかな」と不安を抱えたまま申請したりすることになるでしょう。

事業化状況報告は5年間にわたって計6回行う必要があり、補助金の返還にもかかわる重要な手続きです。そのため、正しい理解がないまま事業化状況報告を行うと、本来は返還する必要のなかった収益納付が発生してしまうおそれもあります。

事業再構築補助金の事業化状況報告にお悩みの方、中小企業経営支援事務所までご相談ください

事業再構築補助金の事業化状況報告は、補助金の入金後、5年間にわたって計6回行う事務局への状況報告のことです。事業化状況報告の期限は、初回については、原則として補助事業終了年度の決算日の3か月後に、2回目以降は毎年の決算日の3か月後です。

事業化状況報告は、「事業化状況報告システム」で情報を入力したり、書類を添付したりして行います。

事業化状況報告は、煩雑な手続きであり、規定やマニュアルを読み込むだけでもかなりの時間と手間がかかります。当社・中小企業経営支援事務所では、事業再構築補助金の申請サポートとともに、ご相談に応じて事業化状況報告の手続きについてもサポートいたします。

「事業再構築補助金が入金されたけれど、事業化状況報告の方法がわからない」

「難しい手続きで、毎年手間がかかりそうで困っている」

このような方は、ぜひ当社までご相談ください。

初回相談は無料です。お気軽にお困りごとをお聞かせください。

株式会社中小企業経営支援事務所

私たちは、経営者の皆様が抱える課題を根本から考え、あらゆる角度から、最善の解決方法をコンサルティングしています。事業拡大のための補助金活用支援や経営改善支援、事業承継支援(M&A・親族内承継)まで、経験豊富な中小企業診断士がしっかり伴走していきます。