【2026年最新】中小企業新事業進出補助金とは?対象者や要件、採択率を上げるポイントを徹底解説

近年の経済状況は、中小企業にとって厳しいものとなっています。物価高騰やエネルギー価格の高騰、円安などの外部環境の変化に加え、人手不足や賃上げ圧力といった内部環境の課題も山積しています。このような状況下で、中小企業が生き残り、成長していくためには、新たな事業展開や生産性向上、既存事業の抜本的な見直しや構造転換といった取り組みが不可欠です。

中小企業新事業進出補助金は、こうした状況下で持続的な活動をするために、新規事業進出や事業転換を図る中小企業を支援する制度です。

この記事では、本補助金の概要から基本要件、対象事業、補助額、補助事業実施期間などを、最新の公募要領をもとに徹底解説します。

当社・中小企業経営支援事務所は、認定経営革新等支援機関として、各補助金のトータルサポートを行っています。計画策定に不安や疑問があれば、ぜひ以下のメールフォームからぜひお気軽にご相談ください。初回相談は無料です。策定のポイントから制度活用のコツまで、懇切丁寧に解説いたします。

目次

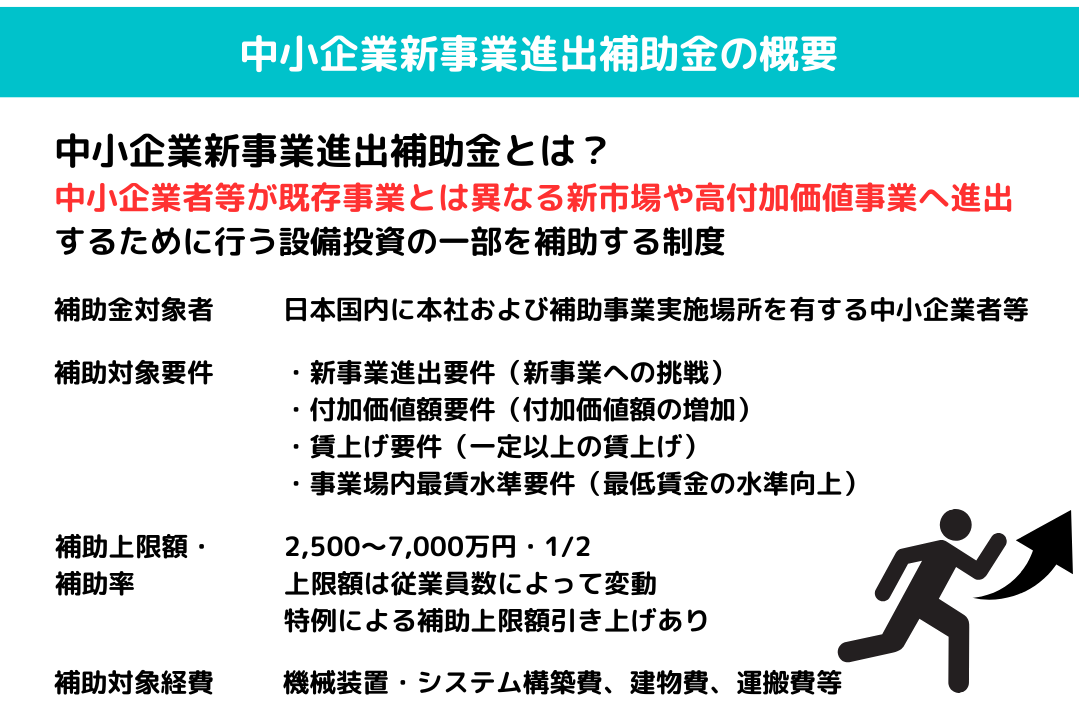

中小企業新事業進出補助金とは?

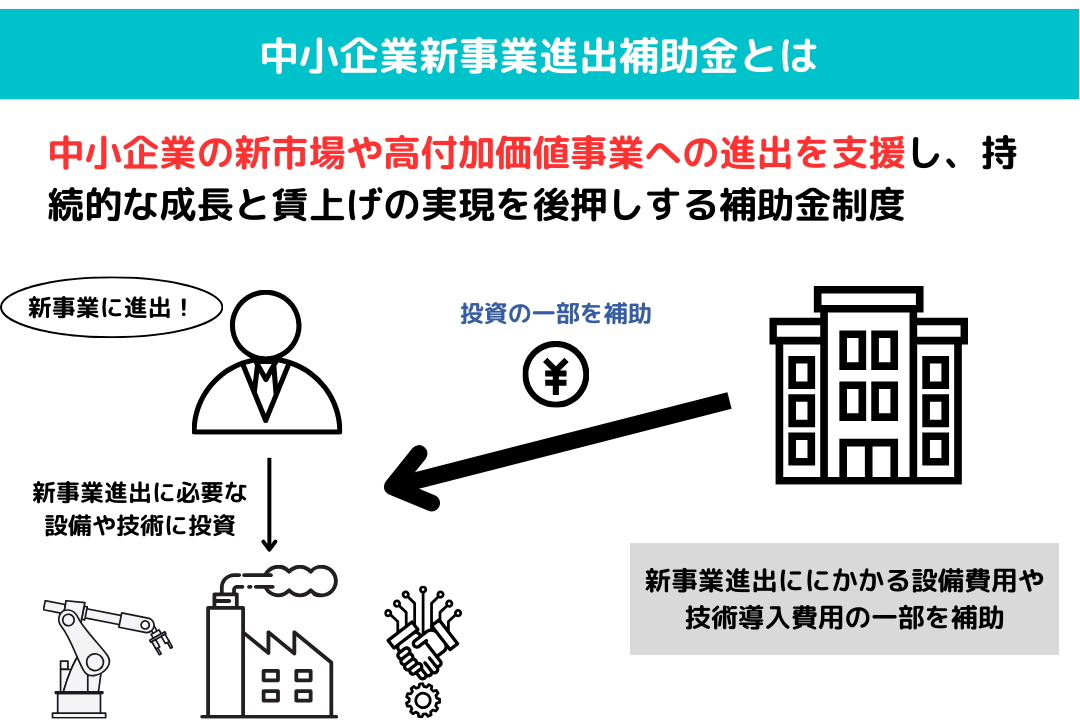

中小企業新事業進出補助金とは、既存事業とは異なる新市場や高付加価値事業へ進出する事業者を支援する制度です。進出に必要な設備投資の一部を補助し、中小企業の持続的な成長と賃上げの実現を後押しすることを目的としています。

| 補助金名 | 中小企業新事業進出補助金 |

|---|---|

| 補助金対象者 | 日本国内に本社および補助事業実施場所を有する中小企業者、特定事業者の一部、対象リース会社等 |

| 補助対象要件 | 【基本要件】 ・新事業進出要件(新事業への挑戦) ・付加価値額要件(付加価値額の増加) ・賃上げ要件(一定以上の賃上げ) ・事業場内最賃水準要件(最低賃金の水準向上) ・ワークライフバランス要件(仕事と家庭の両立支援) 【金融機関から資金提供を受ける場合】 ・金融機関要件 【補助上限額の引き上げを希望する場合】 ・賃上げ特例要件 |

| 補助上限額 | 従業員数20人以下:2,500万円(3,000万円) 従業員数21~50人:4,000万円(5,000万円) 従業員数51~100人:5,500万円(7,000万円) 従業員数101人以上:7,000万円(9,000万円) ※カッコ内は賃上げ特例適用時 |

| 補助率 | 1/2 |

| 補助対象経費 | 機械装置・システム構築費、建物費、運搬費、技術導入費、知的財産権等関連経費、外注費、専門家経費、クラウドサービス利用費、広告宣伝・販売促進費 |

| 補助事業実施期間 | 交付決定日から14ヶ月以内(採択発表日から16ヶ月以内) |

中小企業新事業進出補助金の最新スケジュール

中小企業新事業進出補助金は、2026年2月現在、第3回公募(最新)の申請受付が行われています。具体的な応募締切などのスケジュールは、以下のとおりです。

- 公募開始:2025年12月23日(火)

- 申請受付:2026年2月17日(火)

- 応募締切:2026年3月26日(木)18:00

- 補助金交付候補者の採択発表:2026年7月頃(予定)

応募締切間際は、応募が集中して申請手続きが滞る可能性があるとされています。

中小企業新事業進出補助金の第2回公募と第3回公募の違い

中小企業新事業進出補助金の第2回公募と第3回公募では、基本的な制度内容に変更はありません。

補助対象要件である新事業進出要件・付加価値額要件・賃上げ要件・事業場内最賃水準要件・ワークライフバランス要件といった基本要件は共通です。補助金額や補助率、補助対象経費、加点項目や審査項目にも変更は見られません。

ただし、注目度の高い補助金のため、たとえ要件が同じでも採択への道のりは厳しくなっていると予想されます。

2026年度に中小企業新事業進出補助金とものづくり補助金が統合

中小企業新事業進出補助金は2026年度以降、ものづくり補助金と統合されて「新事業進出・ものづくり補助金」に変わる予定です。

詳細はまだ公表されていませんが、統合後の申請枠と補助率は以下とされています。

| 申請枠 | 補助上限額 | 補助率 |

|---|---|---|

| 革新的新製品・サービス枠 | 5人以下 750万円(850万円) 6~20人 1,000万円(1,250万円) 21~50人 1,500万円(2,500万円) 51人以上 2,500万円(3,500万円) ※カッコ内は大幅賃上げを行う場合 | 1/2(2/3) 小規模・再生は⅔ ※カッコ内は最低賃金引上げ特例適用時 |

| 新事業進出枠 | 20人以下 2,500万円(3,000万円) 21~50人 4,000万円(5,000万円) 51~100人 5,500万円(7,000万円) 101人以上 7,000万円(9,000万円) ※同上 | 1/2(2/3) ※同上 |

| グローバル枠 | 2/3 |

これに伴い、中小企業新事業進出補助金は2026年3月末に予定されている第4回公募が最後となる見込みです。

中小企業新事業進出補助金を活用するメリット

中小企業新事業進出補助金を活用することで、事業者は以下のようなメリットを得られます。

大規模な設備投資の負担軽減

本補助金では、従業員数に応じて最大7,000万円(賃上げ特例適用時は最大9,000万円)の補助を受けられます。補助率は1/2であり、新事業進出に必要な機械装置やシステム構築、建物の建設・改修などの設備投資費用を大幅に軽減できます。自己資金だけでは難しい大規模投資も、補助金を活用することで実現可能になります。

新市場への挑戦リスクの低減

既存事業とは異なる新たな市場への進出は、不確実性が高くリスクを伴います。補助金による資金的な後押しがあることで、新規事業への挑戦ハードルが下がり、より積極的な事業展開が可能になります。

事業計画の精度向上

補助金申請にあたっては、新事業進出要件や付加価値額要件、賃上げ要件など、複数の要件を満たす事業計画の策定が求められます。この過程で自社の強みや市場環境をあらためて分析し、実現可能性の高い計画を立てることで、事業成功の確率を高められます。

金融機関との連携強化

金融機関から資金提供を受ける場合は、金融機関による事業計画の確認が必要となります。この過程を通じて、金融機関との関係構築が進み、補助事業終了後の継続的な資金調達やサポートを受けやすくなります。

持続的な成長と賃上げの実現

本補助金は、新規事業への進出を通じた企業規模の拡大と賃上げの実現を目的としています。補助事業を通じて生産性向上や付加価値額の増加を達成することで、従業員への還元も可能となり、企業と従業員双方にとって好循環を生み出せます。

中小企業新事業進出補助金の活用例

中小企業新事業進出補助金は、既存事業から新たな分野への挑戦を支援する制度であり、さまざまな業種・業態で活用が考えられます。

以下は各業種の例です。

| 業種 | 活用例 |

|---|---|

| 製造業 | 既存の金属加工技術を活かし、医療機器部品の製造に新規参入 |

| 飲食業 | 店舗運営で培ったノウハウを活用し、冷凍食品のEC販売事業を開始 |

| 建設業 | 省エネリフォーム事業への進出に伴う設備・人材投資 |

| 小売業 | 実店舗からオンラインプラットフォームへの業態転換 |

| サービス業 | 対面サービスからオンライン研修・コンサルティング事業への展開 |

本補助金は自社の強みや既存リソースを活かしながら、新たな市場や顧客層を開拓したいときに活用できます。自社の経営資源と市場ニーズを照らし合わせ、最適な新事業計

中小企業新事業進出補助金の補助対象者

中小企業新事業進出補助金の補助対象者は、日本国内に本社および補助事業実施場所を有し、かつ中小企業者・「中小企業者等」に含まれる「中小企業者」以外の法人・特定事業者の一部・対象リース会社のいずれかの要件を満たす者です。

中小企業者

中小企業者とは、資本金または常勤従業員数が、下表に記載されている数字以下となる会社、または個人を指します。

| 業種 | 資本金 | 常勤従業員数 |

|---|---|---|

| 製造業・建設業・運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業並びに工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業または情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

ここでいう資本金は、資本の額または出資の総額を指します。

また常勤従業員は、中小企業基本法上の常時使用する従業員を指します。日雇いの労働者や使用期間が2ヶ月以内の労働者、季節的業務に4ヶ月以内という期間を定めて使用される労働者、試用期間中の労働者は含まれません。

「中小企業者等」に含まれる「中小企業者」以外の法人

以下のいずれかに当てはまり、かつ従業員数が300人以下である場合、本補助金の対象となります。

- 「中小企業等経営強化法」第2条第1項第6号~第8号に定める法人(企業組合等)

- 「法人税法」別表第2に該当する法人

- 「農業協同組合法」に基づき設立された農事組合法人

- 「労働者協同組合法」に基づき設立された労働者協同組合

- 法人税法以外の法律により公益法人等とみなされる法人

特定事業者の一部

以下のいずれかに当てはまる場合、特定事業者の一部とみなされ、本補助金の対象となります。

- 常勤従業員数が一定の数字以下となる会社または個人のうち、資本金の額または出資の総額が10億円未満であるもの

・製造業、建設業、運輸業:500人

・卸売業:400人

・サービス業または小売業(ソフトウェア業、情報処理サービス業、旅館業を除く):300人

・その他の業種(上記以外):500人 - 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会

その直接または間接の構成員の2/3以上が、常時300人(卸売業を主たる事業とする事業者については、400人)以下の従業員を使用する者であって、資本金の額または出資の総額が10億円未満のもの - 酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会

・酒造組合、酒造組合連合会、酒造組合中央会の場合は、その直接または間接の構成員たる酒類製造業者の2/3以上が、常時500人以下の従業員を使用する者であって、資本金の額または出資の総額が10億円未満のもの

・酒販組合、酒販組合連合会、酒販組合中央会の場合は、その直接または間接の構成員たる酒類販売業者の2/3以上が、常時300人(酒類卸売業者については、400人)以下の従業員を使用する者であって、資本金の額または出資の総額が10億円未満のもの - 内航海運組合、内航海運組合連合会

その直接または間接の構成員たる内航海運事業を営む者の2/3以上が常時500人以下の従業員を使用する者であって、資本金の額または出資の総額が10億円未満のもの - 技術研究組合

その直接または間接の構成員の2/3以上が、上記①記載の事業者、あるいは企業組合・協同組合のいずれかであるもの

対象リース会社

中小企業等がリースを利用して機械装置、またはシステムを導入する場合には、中小企業等とリース会社の共同申請が認められており、リース会社が機械装置またはシステムの購入費用について補助金を受け取ることが可能です。ただし、中小企業等がリース会社に支払うリース料から、補助金相当分が減額されることなどが条件となります。

補助対象外となる事業者

中小企業新事業進出補助金には、申請資格がない事業者が明確に定められています。主な補助対象外事業者としては、過去16ヶ月以内に新事業進出補助金・事業再構築補助金・ものづくり補助金の交付候補者として採択された事業者や、申請時点で補助事業実施中の事業者が挙げられます。

また、従業員が0名の事業者や創業後1年未満の事業者も対象外となります。これは、本補助金が新規事業への進出を通じた企業規模拡大や賃上げを目的としているためです。

「みなし大企業」(大企業が実質的に支配している中小企業)も対象外です。具体的には、大企業が株式の一定割合以上を所有している企業や、大企業の役員が役員の半数以上を占める企業などが該当します。

その他、課税所得の年平均額が15億円超の中小企業者、収益事業を行っていない法人、政治団体、宗教法人なども対象外となります。

中小企業新事業進出補助金の補助対象要件

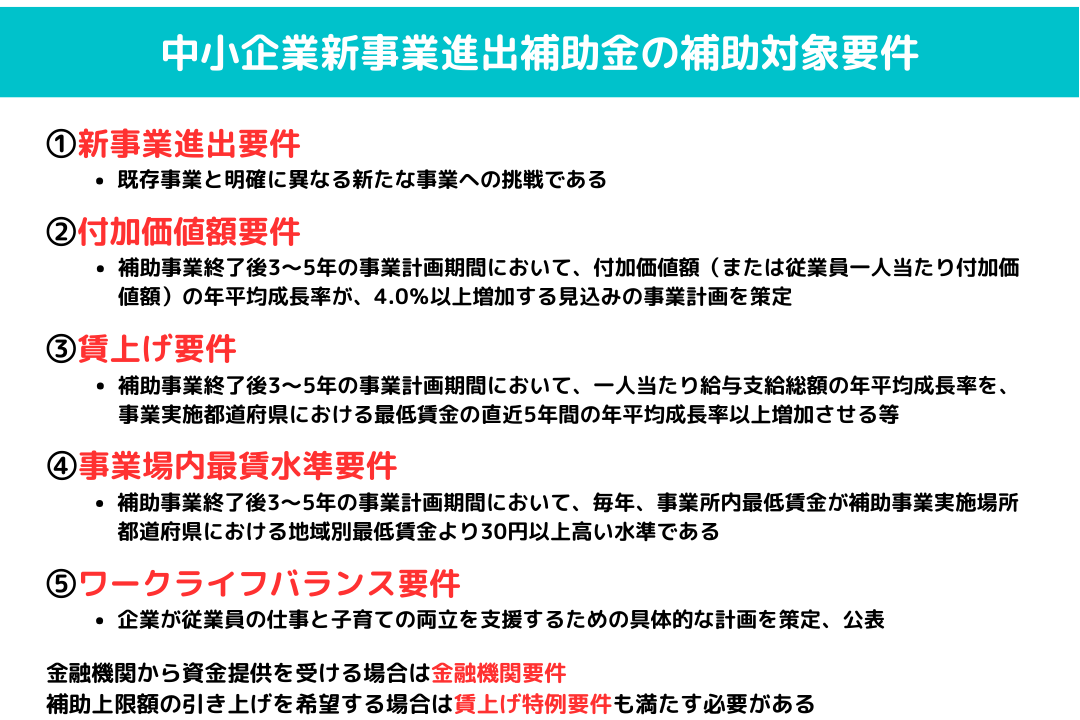

中小企業新事業進出補助金を受け取るためには、補助対象となる事業者が、以下の5つの基本要件を満たす3~5年の事業計画を策定し、取り組むことが求められます。

【基本要件】新事業進出要件

本補助金を受けるには、新事業進出要件を満たす必要があります。この要件は、既存事業と明確に異なる新たな事業への挑戦であることを示すもので、以下の3つの要件をすべて満たす必要があります。

| 要件 | 詳細 |

|---|---|

| 新事業進出要件①製品等の新規性要件 | 事業を行う中小企業等にとって、事業により製造する製品などが、新規性を有するものであること |

| 新事業進出要件②市場の新規性要件 | 事業を行う中小企業等にとって、事業により製造する製品などの属する市場が、既存事業では対象としていなかったニーズや属性を持つ顧客層を対象とする市場であること |

| 新事業進出要件③新事業売上高要件 | 以下のいずれかを満たすこと ①事業計画期間最終年度において、新たに製造する製品などの売上高が総売上高の10%以上、または付加価値額が総付加価値額の15%以上を占めることが見込まれる ②応募申請時の直近の事業年度の決算に基づく売上高が10億円以上で、かつ新事業進出を行う事業部門の売上高が3億円以上である場合は、事業計画期間最終年度において、新たに製造する製品等の売上高が当該事業部門の売上高の10%以上、または付加価値額が15%以上を占めることが見込まれる |

新事業進出の定義と具体的な考え方は「新事業進出指針」および「新事業進出指針の手引き」に詳しく記載されています。申請前に必ずこれらの資料を参照し、自社の計画が要件を満たしているか確認することが重要です。

また、この要件は単に新製品を開発するだけでは不十分で、既存事業とは明確に異なる新たな市場への進出であることを示す必要があります。そのため、申請書では既存製品や既存市場との違いを明確に説明し、新規性を具体的に示すことが採択への重要なポイントです。

【基本要件】付加価値額要件

付加価値額要件とは、補助事業終了後の事業計画期間において、付加価値額(「営業利益」「人件費」「減価償却費」を合計した金額)の成長を示すための要件です。

| 要件 | 詳細 |

|---|---|

| 付加価値額要件 | 補助事業終了後3~5年の事業計画期間において、付加価値額(または従業員一人当たり付加価値額)の年平均成長率が、4.0%以上増加する見込みの事業計画を策定すること |

申請者は自ら付加価値額基準値(4.0%)以上の目標値を設定し、事業計画期間最終年度において当該目標値を達成することが求められます。

比較の基準となる付加価値額は、補助事業終了月の属する決算年度の付加価値額です。この基準値から、年平均成長率4.0%以上の成長を達成する計画を立てなければいけません。

【基本要件】賃上げ要件

本補助金では、採択後の事業成長を通じた従業員への還元を促進するため、賃上げ要件のクリアが必須となっています。賃上げ要件の達成により、事業を通じた利益を従業員にも還元することで、持続的な企業成長と従業員のモチベーション向上の好循環を生み出すことが期待されています。

| 要件 | 詳細 |

|---|---|

| 賃上げ基準 | 補助事業終了後3~5年の事業計画期間において、以下のいずれかの水準以上の賃上げを行うこと ①一人当たり給与支給総額の年平均成長率を、事業実施都道府県における最低賃金の直近5年間の年平均成長率以上増加させる ②給与支給総額の年平均成長率を2.5%以上増加させる |

給与支給総額とは、従業員に支払った給料、賃金、賞与などを指し、役員報酬や福利厚生費、法定福利費、退職金は除きます。一人当たり給与支給総額は、給与支給総額を従業員数で除した金額です。

事業実施都道府県における最低賃金の直近5年間の「5年間」は、2019年度を基準とし、2020~2024年度の期間を指します。同期間における各都道府県の最低賃金の年平均成長率は、以下のとおりです。

なお、賃上げ要件を満たすためには、交付申請時までに全ての従業員または従業員代表者に、設定した目標値を表明する必要があります。

また達成状況確認のために、事業化状況報告時に決算書・賃金台帳などの提出が必要となります。この確認の際に、目標が達成されていない場合、交付決定が取り消され、補助金の返還が求められます。

【基本要件】事業場内最賃水準要件

事業場内最賃水準要件とは、補助事業者が地域の最低賃金を上回る賃金水準を維持することを求めるものです。労働者の処遇改善を促進する目的があります。

| 要件 | 詳細 |

|---|---|

| 事業場内最賃水準要件 | 補助事業終了後3~5年の事業計画期間において、毎年、事業所内最低賃金が補助事業実施場所都道府県における地域別最低賃金より30円以上高い水準であること |

この要件を満たすためには、補助事業実施場所の都道府県の最低賃金を常に把握し、事業所内の最低賃金がそれを30円以上上回るよう人事・給与制度を整備する必要があります。最低賃金は毎年10月頃に改定されるため、その動向に注意して賃金水準を調整することが重要です。

また、達成状況確認のために、事業化状況報告時に賃金台帳などの提出が必要となります。その際に目標未達が判明した場合は、補助金の返還が求められます。

なお、以下に示す賃上げ特例の適用を受ける場合は、補助事業実施期間内に事業場内最低賃金を年額50円以上引き上げる必要があるため、より高い水準の賃金引上げ計画が必要となります。

【基本要件】ワークライフバランス要件

ワークライフバランス要件のクリアも、本補助金を受け取るための条件です。この要件は、従業員の仕事と家庭の両立を支援する企業の取り組みを促進するもので、具体的には次世代育成支援対策推進法に基づく一般事業主行動計画の策定・公表が求められます。

| 要件 | 詳細 |

|---|---|

| ワークライフバランス要件 | 次世代育成支援対策推進法に基づく一般事業主行動計画を策定し、公表していること |

一般事業主行動計画とは、企業が従業員の仕事と子育ての両立を支援するための具体的な計画のことです。この計画には、育児休業の取得促進や職場環境の改善など、従業員が働きやすい環境を整備するための取り組みを記載します。

公表は、仕事と家庭の両立の取り組みを支援するWebサイト「両立支援のひろば」にて行います。本サイトでの公表手続きには時間を要するため、申請締切直前に慌てることのないよう、早めの準備が重要です。また、公表だけでなく、都道府県労働局への届出も必要とされています。

【金融機関から資金提供を受ける場合】金融機関要件

本補助金の申請において、金融機関から資金提供を受ける場合には、金融機関要件を満たす必要があります。この要件は、補助事業の実現可能性を金融機関の視点から担保するためのものです。

| 要件 | 詳細 |

|---|---|

| 金融機関要件 | 補助事業の実施にあたって金融機関などから資金提供を受ける場合は、資金提供元から事業計画の確認を受けていること |

本要件を満たすには、金融機関などから確認を受けていることを示すために、応募申請時に「金融機関による確認書」の提出が必要です。金融機関による確認を受けることで、事業計画の妥当性や実現可能性について第三者の視点から検証されることになります。この過程を通じて、事業計画の精度を高めることができるだけでなく、補助事業終了後の継続的な事業展開についても、金融機関からのサポートを受けやすくなるというメリットがあります。

【補助上限額の引き上げを希望する場合】賃上げ特例要件

本補助金では、大幅な賃上げに取り組む事業者向けに、通常より引き上げられた補助上限額が適用される「賃上げ特例」が設けられています。

賃上げ特例が適用されると、従業員数に応じて補助上限額が最大2,000万円引き上げられます。例えば、従業員数101人以上の事業者の場合、通常の上限7,000万円から9,000万円に拡大されます。

この特例を受けるには、補助事業終了後3~5年の事業計画期間において、以下の要件をいずれも満たす必要があります。

| 要件 | 詳細 |

|---|---|

| 賃上げ特例要件①給与支給総額の増加 | 給与支給総額の年平均成長率を6.0%以上増加させること |

| 賃上げ特例要件②事業場内最低賃金の引上げ | 毎年、事業所内最低賃金が補助事業実施場所都道府県における地域別最低賃金より50円以上高い水準であること |

また、応募申請時には「大幅な賃上げに取り組むための計画書」、初回の事業化状況報告時には決算書・賃金台帳などの提出が求められます。本要件も、この報告時に目標未達が発覚した場合、返還義務が生じます。

補助対象外となる事業

本補助金では、以下のような事業は補助対象外とされています。これらに該当することが判明した場合、採択の取り消し、または交付決定の取り消しとなります。

- 補助事業の主たる内容そのものを他者へ外注または委託する事業、および具体的な補助事業の実施の大半を他社に外注または委託し、企画だけを行う事業

- グループ会社がすでに実施しているなどの事業

- 承継以前の各事業者がすでに実施している事業

- 実質的な労働を伴わない事業や資産運用的正確の強い事業(不動産賃貸、駐車場経営、暗号資産のマイニングなど)

- 会員の募集・入会が公に行われていない会員制ビジネス事業

- 建築または購入した施設・設備を特定の第三者に長期間賃貸させるような事業

- 1次産業(農業、林業、漁業)に取り組む事業

- 従業員の解雇などを通じて、補助対象事業の要件を達成させるような事業

- 公序良俗に反する事業

- 法令に違反している(あるいはその恐れがある)、消費者保護の観点から不適切であると認められる事業

- 風俗営業等の規制及び業務の適正化等に関する法律第2条各項により定める事業

- 暴力団員による不当な行為の防止等に関する法律第2条に規定する暴力団や、暴力団員と関係がある中小企業等が営む事業

- 事業計画の重複となる事業

- 国庫及び公的制度からの二重受給となる事業

- 中小企業庁が所管する補助金と同一の補助対象経費を含む事業

- 補助事業により発生した利益や付加価値額の大部分が第三者のものになる事業

- 申請時に虚偽の内容を含む事業

- その他制度趣旨・本公募要領にそぐわない事業

中小企業新事業進出補助金の補助上限額

補助上限額は従業員数によって4段階に分かれています。

| 従業員数 | 補助金額 | 賃上げ特例適用時の補助上限額 |

|---|---|---|

| 20人以下 | 2,500万円 | 3,000万円 |

| 21~50人 | 4,000万円 | 5,000万円 |

| 51~100人 | 5,500万円 | 7,000万円 |

| 101人以上 | 7,000万円 | 9,000万円 |

なお、補助金額は最低750万円からと定められています。

中小企業新事業進出補助金の補助率

中小企業新事業進出補助金の補助率は一律で1/2です。

中小企業新事業進出補助金の補助事業実施期間

中小企業新事業進出補助金の事業実施期間は、交付決定日から14ヶ月以内と定められています(ただし、採択発表日から16ヶ月以内)。

この期間内に、設備投資や新事業立ち上げなどの計画した事業を実施し、支払いまで完了させることが求められます。

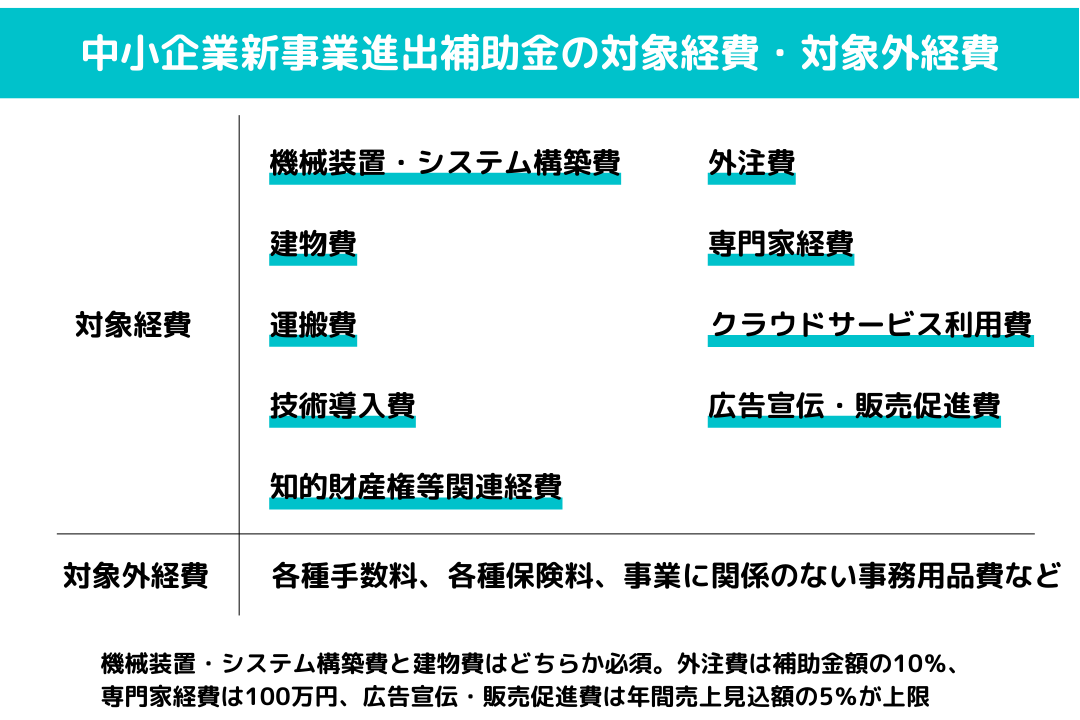

中小企業新事業進出補助金の補助対象経費

中小企業新事業進出補助金では、対象となる経費が定められています。

補助対象経費

本補助金は中小企業等の持続的な競争力強化の支援を目的としており、事業化に必要不可欠な資産(有形・無形)への投資を対象としています。そのため、機械装置・システム構築費または建物費のいずれかが補助対象経費に含まれていなければなりません。また、一過性の支出が大半を占めるような申請は支援対象外となります。

以下の表に、補助対象経費の区分とその詳細、注意点をまとめました。

| 経費区分 | 詳細 | 注意点 |

|---|---|---|

| 機械装置・システム構築費 (建物費といずれか必須) | ①もっぱら補助事業のために使用される機械装置、工具・器具の購入・製作・借用費用 ②もっぱら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築・借用費用 ③上記と一体で行う改良・据付・運搬費用 | ・単価10万円(税抜)以上のものが対象 ・既存設備の単なる置き換えは対象外 ・「船舶」「航空機」「車両及び運搬具」は対象外 ・中古設備は特定条件下で対象可 |

| 建物費 (機械装置・システム構築費といずれか必須) | ①もっぱら補助事業のために使用される生産施設、加工施設等の建設・改修費用 ②必要な建物の撤去費用 ③もっぱら補助事業のために使用される建物に付随する構築物の建設に要する費用 | ・入札または相見積もりが必要 ・単なる購入や賃貸は対象外 ・不動産賃貸などへの転用は不可 ・②③のみの計上は不可 |

| 運搬費 | 運搬料、宅配・郵送料等 | ・機械装置等の運搬料は機械装置・システム構築費に含める |

| 技術導入費 | 知的財産権等の導入に要する費用 | ・知的財産権を所有する他者から取得する場合は、書面による契約締結が必要 ・技術導入費、外注費、専門家経費については、同一事業者への支出不可 |

| 知的財産権等関連経費 | 特許権等取得に関連する弁理士費用、翻訳料など | ・補助事業の成果に係るもののみ対象 ・特許庁納付手数料などは対象外 ・国際規格認証取得費用は対象 |

| 外注費 (上限:補助金額の10%) | 補助事業遂行のために必要な検査、加工、設計等の外注費用 | ・機械装置等製作の外注は「機械装置・システム構築費」に計上・外注先との書面契約が必要 ・事業計画書に外注先情報の記載必要・技術導入費、外注費、専門家経費については、同一事業者への支出不可 |

| 専門家経費 (上限:100万円) | 補助事業遂行のために必要な専門家への謝金、旅費など | ・事業計画書に必要不可欠な理由の記載が必要 ・謝金単価の上限あり(日額2~5万円) ・同一事業者への支出不可・技術導入費、外注費、専門家経費については、同一事業者への支出不可 |

| クラウドサービス利用費 | もっぱら補助事業のために使用されるクラウドサービス、WEBプラットフォームなどの利用費 | ・他事業との共有は対象外 ・クラウドサービス利用に付帯する経費も対象 |

| 広告宣伝・販売促進費 (上限:年間売上見込額の5%) | 補助事業で製造または提供する製品・サービスに必要な広告の作成や掲載、補助事業のプロモーションに係るウェブサイトの構築、展示会出展などに要する費用 | ・複数見積もりが必要 ・成果物の写真などの提出が必須 ・自社全体のPR広告などは対象外 |

なお、採択されたからといって申請時に計上した経費がすべて認められるわけではなく、交付審査や実績報告時に詳細な審査が行われます。審査の際には、すべての経費について、その必要性と金額の妥当性を証明できる資料が必要ですので、見積書などの証拠書類を残しておくようにしましょう。

また、すべての経費は補助事業実施期間内に契約・支払いを完了する必要があります。期間を超える契約は按分計算となります。

なお、補助対象となる資産は、「もっぱら補助事業のために使用される」ものに限定されます。他の事業との共用は原則として認められません。

補助金申請においては、これらの要件を十分に理解した上で、計画的な事業実施と適切な経費計上を行うことが重要です。

補助対象外となる経費

中小企業新事業進出補助金において、以下の経費は補助対象となりません。

- 既存事業に活用するなど、専ら補助事業のために使用されると認められない経費

- 事務所等に係る家賃、保証金、敷金、仲介手数料、水道光熱費など

- 諸経費、会社経費、一般管理費、現場管理費、雑費など詳細が確認できない経費

- フランチャイズ加盟料

- 電話・インターネット利用料金などの通信費(クラウドサービス付帯経費除く)

- 商品券などの金券

- 販売・レンタル用商品、試作品、予備品の購入費

- 文房具などの消耗品代、雑誌購読料、新聞代、団体会費

- 飲食、奢侈、娯楽、接待等の費用

- 不動産・構築物の購入費、株式の購入費

- 税務申告、決算書作成等の税理士・会計士費用、弁護士費用

- 各種手数料、収入印紙、公租公課、保険料

- 借入金の支払利息及び遅延損害金

- 事務局提出書類の作成・提出費用

- 汎用性があり目的外使用になり得る物品(パソコン、プリンタなど)

- 自動車等車両、船舶、航空機などの購入費・修理費

- 自社の人件費、旅費

- 再生可能エネルギー発電設備

- 他の補助金等で受給対象となっている経費

- 申請者と同一代表者・役員がいる事業者への支払い

補助対象外経費が大半を占める場合は、不採択・採択取消となる可能性があります。

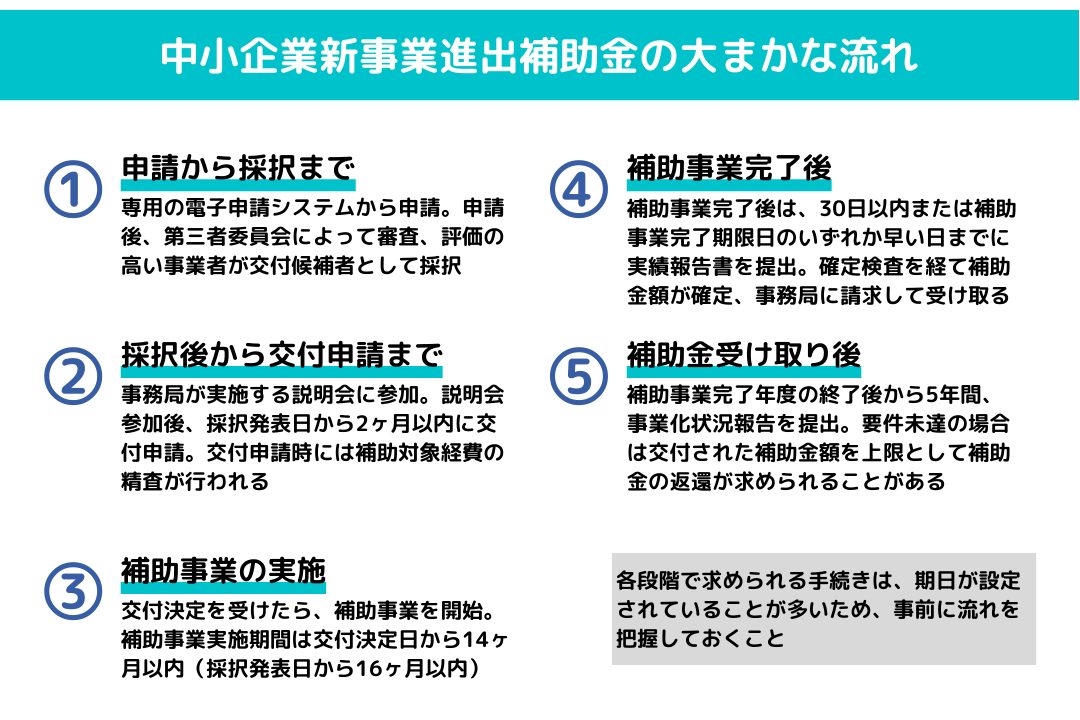

中小企業新事業進出補助金の大まかな流れ(スキーム)

中小企業新事業進出補助金の申請から実施、報告までの流れを紹介します。各段階で必要な手続きが定められているため、きちんと把握しておきましょう。

申請から採択まで

本補助金への申請は、専用の電子申請システムから申請を行います。申請をすると第三者委員会(審査委員会)によって審査され、評価の高い事業者が補助金交付候補者として採択されます。

なお、一定の審査基準を満たした事業者に対しては、書面審査に加えて口頭審査が実施される場合があります。

採択後から交付申請まで

補助金交付候補者として採択された事業者は、事務局が実施する説明会に必ず参加しなければなりません。不参加の場合は自動的に採択が無効となります。

説明会参加後、採択発表日から2ヶ月以内に交付申請を行います。交付申請時には補助対象経費の精査が行われます。

補助事業の実施

交付決定を受けたら、補助事業を開始します。補助事業実施期間は交付決定日から14ヶ月以内(ただし採択発表日から16ヶ月以内)です。事業者は、この期間内に、契約(発注)、納入、検収、支払、そして補助事業実績報告書の提出までを完了させる必要があります。

補助事業完了後

補助事業完了後は、30日以内または補助事業完了期限日のいずれか早い日までに実績報告書を提出します。補助事業の完了とは単に建物や設備の導入が完了しただけでなく、事業計画のスケジュール通りに事業が進捗していることを指します。

報告書提出後、確定審査が行われ、問題がなければ補助金額が確定します。確定の通知を受けたら事務局に請求を行い、補助金を受け取ります。

補助金受け取り後(事業計画期間〈事業化状況報告期間〉)

補助金受け取り後も、補助事業完了年度の終了後から5年間は「事業化状況報告」の提出が義務付けられています。この報告では、付加価値額要件や賃上げ要件の達成状況も確認され、要件未達の場合は交付された補助金額を上限として補助金の返還が求められることがあります。

中小企業新事業進出補助金の申請方法

中小企業新事業進出補助金の申請は、電子申請システムのみで受け付けられます。申請前に「応募申請ガイド」を確認し、「電子申請システム操作マニュアル」に従って作業することが重要です。各資料は、本補助金のダウンロードページにマニュアルが公開されています。

申請準備には事務局が用意する「事業計画テンプレート」を活用すると効率的ですが、実際の申請時には電子申請システムに改めて入力する必要があります。添付書類は「ファイル名確認シート」を参照し、指定されたファイル名で提出しましょう。

なお、申請は必ず申請者自身が内容を理解した上で行う必要があります。本補助金では代理申請の機能は提供されておらず、申請者自身による申請でないと判明した場合は不採択や採択取消となります。

また、申請には「GビズIDプライムアカウント」が必須です。アカウントを持っていない場合は、早めに取得しておきましょう。

中小企業新事業進出補助金の申請書類

中小企業新事業進出補助金の申請書類は、いずれの事業者も必須となる書類と、場合によって必要となる書類の2種類に大きく分けられます。。

必須提出書類

申請にあたっては、以下の書類を必ず提出する必要があります。

| 書類 | 詳細 | 注意点 |

|---|---|---|

| 決算書 | ・法人:直近2年間の貸借対照表、損益計算書(特定非営利活動法人は活動計算書)、製造原価報告書、販売管理費明細、個別注記表 ・個人:青色申告の場合は損益計算書、損益計算書の内訳、貸借対照表(簡易簿記の場合は損益計算書と貸借対照表)。白色申告の場合は収支内訳書 | ・1期分の決算書類を1ファイルにまとめて添付 ・2年分提出できない場合は1期分で可 ・製造原価報告書・販売管理費明細は従来から作成している場合のみ添付 |

| 従業員数を示す書類 | 労働基準法に基づく労働者名簿の写し | ・申請時点の最新のものを提出 |

| 収益事業を行っていることを説明する書類 | ・法人:直近の確定申告書別表一および法人事業概況説明書の控え ・個人事業主:直近の確定申告書第一表および所得税青色申告決算書の控え(白色申告の場合は直近の確定申告書第一表および収支内訳書) | ・電子申告の場合は日時・受付番号の記載が必要 ・紙申告の場合は収受日付印または納税証明書が必要 |

| 賃上げ計画の表明書 | 従業員等に対して賃上げ目標値を表明したことを示す書類 | ・表明がない場合、採択後でも交付決定取消・全額返還の可能性あり |

条件に応じて必要な書類

以下の書類は、特定の条件に該当する場合のみ提出が必要です。

| 書類 | 詳細 | 注意点 |

|---|---|---|

| 金融機関による確認書 | 金融機関等から資金提供を受ける場合に必要な書類 | ・所定の様式に必要事項を記載 ・電子申請システムの所定の場所に添付 |

| リース料軽減計算書 | リース会社と共同申請する場合に必要 | ・所定の団体・組織の確認が必要 |

| リース取引に係る宣誓書 | リース会社と共同申請する場合に必要 | ・共同申請するリース会社が作成 |

| 再生事業者であることを証明する書類 | 再生事業者加点を希望する場合に必要 | ・中小企業活性化協議会等の再生計画の支援先が確認書を発行 |

| 新事業売上高要件の証明書類 | 事業部門別売上高を基準とする場合に必要 | ・応募申請時の直近事業年度の売上高が10億円以上、かつ新事業進出を行う事業部門の売上高が3億円以上であることがわかるものを提出 |

提出時の注意点

書類提出の際は、「ファイル名確認シート」(公募要領 p.50)を参照し、指定されたファイル名で提出することが重要です。例えば、決算書は「決算書等(申請者名)」、労働者名簿は「労働者名簿の写し(申請者名)」といった具体的な命名規則があります。

虚偽の内容や不備があると、採択後でも取消となる可能性があるため、正確かつ丁寧な書類作成を心がけましょう。

中小企業新事業進出補助金の補助事業者に発生する義務や注意事項

中小企業新事業進出補助金の交付を受ける事業者には、申請から補助事業終了後まで、さまざまな義務や注意事項が課されます。

これらを把握せずに進めると、採択取消や補助金返還を求められる可能性があるため、十分な理解が必要です。不明点がある場合は、事前に事務局や専門家に相談することをおすすめします。

採択後から交付申請までにおける義務・注意事項

補助金交付候補者として採択された事業者は、事務局が実施する説明会への参加が必須です。参加しない場合、説明会最終開催日をもって自動的に採択が無効となります。

また、交付決定前に事業譲渡や会社分割により交付申請を行う権利を他者に承継することは認められません。採択された事業計画を変更することもできないため、申請時点で実現可能な計画を策定することが重要です。

交付申請から交付決定までにおける義務・注意事項

交付申請は、採択発表日から2ヶ月以内に実施する必要があります。期限を過ぎると採択取消となります。

交付申請時には補助対象経費の精査が行われ、応募申請時に計上した経費がすべて認められるとは限りません。補助対象外と判断された場合は交付決定額が減額され、補助下限額(750万円)を下回ると採択取消となります。なお、応募申請時に計上していない経費を新たに追加することはできません。

契約先の選定では、経費1件あたりの見積額合計が50万円(税抜き)以上の場合、3者以上の相見積もりが必要です。事業計画書作成支援者や金融機関確認書を発行した金融機関への発注は認められません。

重要な点として、交付決定日より前に契約・発注した経費は補助対象外となります。採択後であっても交付決定前の発注は認められないため、注意が必要です。

補助事業実施期間中における義務・注意事項

補助事業実施期間は、交付決定日から14ヶ月以内(採択発表日から16ヶ月以内)と定められています。この期間内に契約、納入、検収、支払い、実績報告書の提出までをすべて完了させなければなりません。原則として期間延長は認められません。

交付決定後の補助事業実施場所の変更は原則不可です。経費の配分や内容の変更、事業の中止・廃止・承継を行う場合は、事前に事務局の承認が必要となります。

支払いは銀行振込のみが認められ、現金払い、相殺、代引き、手形、小切手、PayPay・PayPalなどの決済サービスは対象外です。分割払いの場合は、すべての支払いを補助事業実施期間内に完了する必要があります。

実績報告から額の確定までにおける義務・注意事項

補助事業完了後は、完了日から30日以内または補助事業完了期限日のいずれか早い日までに実績報告書を提出しなければなりません。期限を過ぎると交付決定が取り消されます。なお、補助事業の完了とは、単に設備の導入が終わっただけでなく、事業計画のスケジュールどおりに事業が進捗していることを指します。実績報告後は事務局による実地検査が行われ、取得財産や帳簿類の確認ができない場合は、当該経費が補助対象外となります。

また、補助事業により取得した建物や設備については、事業計画期間終了までの間、自然災害による損害を補償する保険・共済への加入が義務付けられています。補助率以上の付保割合を満たす必要があり、実績報告時に加入を証明する書類の提出が求められます。

事業計画期間(事業化状況報告期間)における義務・注意事項

事業化状況報告書の提出

補助事業完了後も、完了した年度の終了後から5年間、事業化状況報告書の提出が義務付けられています。この報告では、付加価値額要件や賃上げ要件の達成状況が確認されます。報告を怠った場合や虚偽の報告をした場合は、交付決定の取消と補助金返還が求められ、以降の応募申請も認められません。

賃上げ要件等の補助対象事業の要件を達成できていない場合は、交付された補助金額を上限として返還を求められます。

実地検査の協力

補助金支払い後も、会計検査院や事務局による抜き打ちの実地検査が行われることがあります。検査への協力は必須であり、拒否した場合は交付決定が取り消されます。

財産処分の制限

補助事業により取得した財産のうち、取得価格が単価50万円(税抜き)以上のものは「処分制限財産」となり、処分(譲渡、交換、貸付、担保設定、廃棄等)に制限が課されます。

処分制限財産を処分制限期間内に処分する場合は、事前に事務局の承認を得た上で、残存簿価相当額または譲渡額等により補助金の一部を納付しなければなりません。

なお、処分制限財産である建物等への抵当権設定は原則認められません。補助事業遂行のための資金調達に限り、担保権実行時の納付を条件として認められる場合がありますが、根抵当権の設定は一切認められません。

経理処理と証拠書類の保存

補助事業に係る経理については、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」に基づいた信頼性のある計算書類等の作成に努める必要があります。また、収支の事実を明確にした証拠書類を整理し、補助金を受給した年度の終了後5年間保存しなければなりません。

補助金は受給した事業年度の収入として計上され、法人税等の課税対象となります。ただし、固定資産の取得に充てる補助金については圧縮記帳が認められています。なお、技術導入費や専門家経費など、固定資産の取得以外に充てられる部分の補助金については、圧縮記帳の適用は認められませんので注意が必要です。

知的財産権の帰属

補助事業において発生した知的財産権の権利は、補助事業者に帰属します。特許権や商標権などを取得した場合も、その権利は事業者自身のものとなります。

効果検証等への協力義務(EBPM関連)

本補助金では、EBPM(Evidence-Based Policy Making:証拠に基づく政策立案)の取組を進める観点から、採否にかかわらず、事務局および中小機構からの求めに応じてデータ提供や調査への協力が求められます。

EBPMとは、政策の企画をその場限りのエピソードに頼るのではなく、政策目的を明確化した上で合理的根拠(エビデンス)に基づくものとする考え方です。限られた予算・資源のもと、各種統計を正確に分析して効果的な政策を選択していくEBPMの推進は、平成29年以降毎年、政府の経済財政運営と改革の基本方針(骨太の方針)にも掲げられています。

申請時に提出された情報については、事業者間の連携の推進や政策効果検証等に使用することを目的として、個社情報が特定されないように処理した上で公開される場合があります。

また、補助事業者となった場合は、必要に応じて事業の成果の発表や事例集の作成等への協力を依頼されることがあります。事業化状況報告書等の内容から各金融機関や外部支援者のフォローアップ状況が調査され、各支援機関ごとにその結果が公表される場合もあります。

事業計画期間後における義務や注意事項

処分制限財産の処分を制限する期間は、減価償却資産の耐用年数等に関する省令に基づく法定耐用年数が適用されます。事業計画期間(5年間)が終了しても、法定耐用年数を経過するまでは制限が継続するため注意が必要です。

中小企業新事業進出補助金と他の補助金との違い

政府では本補助金を含め、さまざまな補助金を実施しています。各補助金ともに補助対象が異なり、本補助金については新しい事業を立ち上げ、新しい市場に打って出る取り組みを補助するという新規事業を対象としています。

以下は、各補助金の補助対象と概要をまとめた表です。

| 補助金 | 補助対象 | 概要 |

|---|---|---|

| ものづくり補助金 | 新製品・新サービス開発 | 中小企業・小規模事業者等の生産性向上や持続的な賃上げに向けた新製品・新サービスの開発に必要な設備投資などを支援 |

| 中小企業省力化投資補助金 | 省力化投資 | 人手不足に悩む中小企業等に対して、省力化につながる設備投資などを支援 |

| 中小企業新事業進出補助金 | 新規事業 | 既存事業とは異なる新市場・高付加価値事業への進出に必要な設備投資などを支援 |

| 中小企業成長加速化補助金 | 大規模投資 | 売上高100億円を目指す中小企業等への設備投資などを支援 |

| 事業承継・M&A補助金 | 親族内承継、M&A | 事業承継に際しての設備投資や、M&A・PMIの専門家活用費用などを支援 |

| 大規模成長投資補助金 | 超大規模投資 | 労働生産性の抜本的な向上と事業規模の拡大を目的に行う、工場の新設などの大規模な投資を支援 |

| 小規模事業者持続化補助金 | 小規模事業者 | 持続的な経営を目指す小規模事業者の経営計画にもとづく販路開拓などの取り組みを支援 |

| デジタル化・AI導入補助金(旧IT導入補助金) | ITツールの導入 | 業務の効率化やDXの推進、セキュリティ対策に向けたITツールなどの導入費用を支援 |

各補助金によって対象が異なるため、検討しているビジネスプランによっては、そもそも補助対象外で補助金申請ができない可能性があります。

当該の補助金が何を対象としているのかを把握した上で、手続きを始めることをおすすめします。

中小企業新事業進出補助金の採択率・採択件数

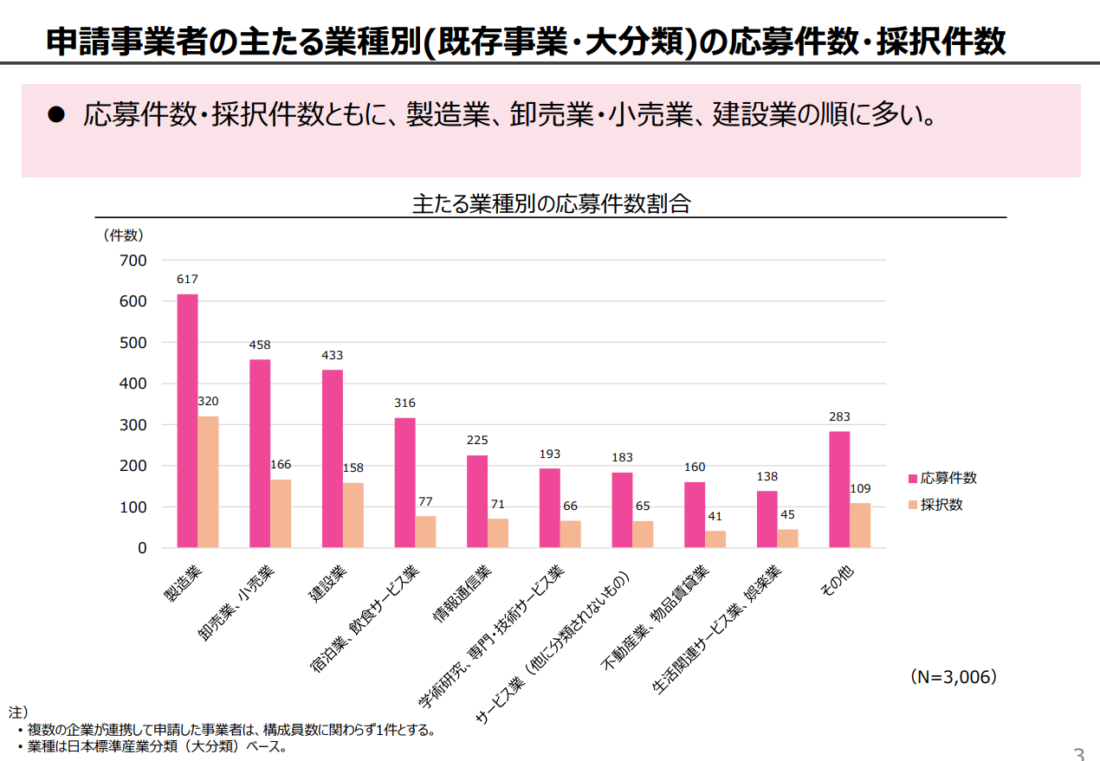

中小企業新事業進出補助金の第1回公募(2025年10月発表)では、応募件数3,006件に対し採択件数は1,118件となり、採択率は約37.2%でした(参照:新事業進出補助金第1回公募の採択結果について|中小企業新事業進出補助金)。

業種別の傾向を見ると、応募件数・採択件数ともに製造業が最も多く、次いで卸売業・小売業、建設業の順となっています。製造業は応募617件に対し採択320件(採択率約51.9%)と比較的高い採択率を示しました。建設業は応募433件に対し採択158件(採択率約36.5%)と、全体平均に近い水準です。

出典:新事業進出補助金第1回公募の採択結果について p.3|中小企業新事業進出補助金

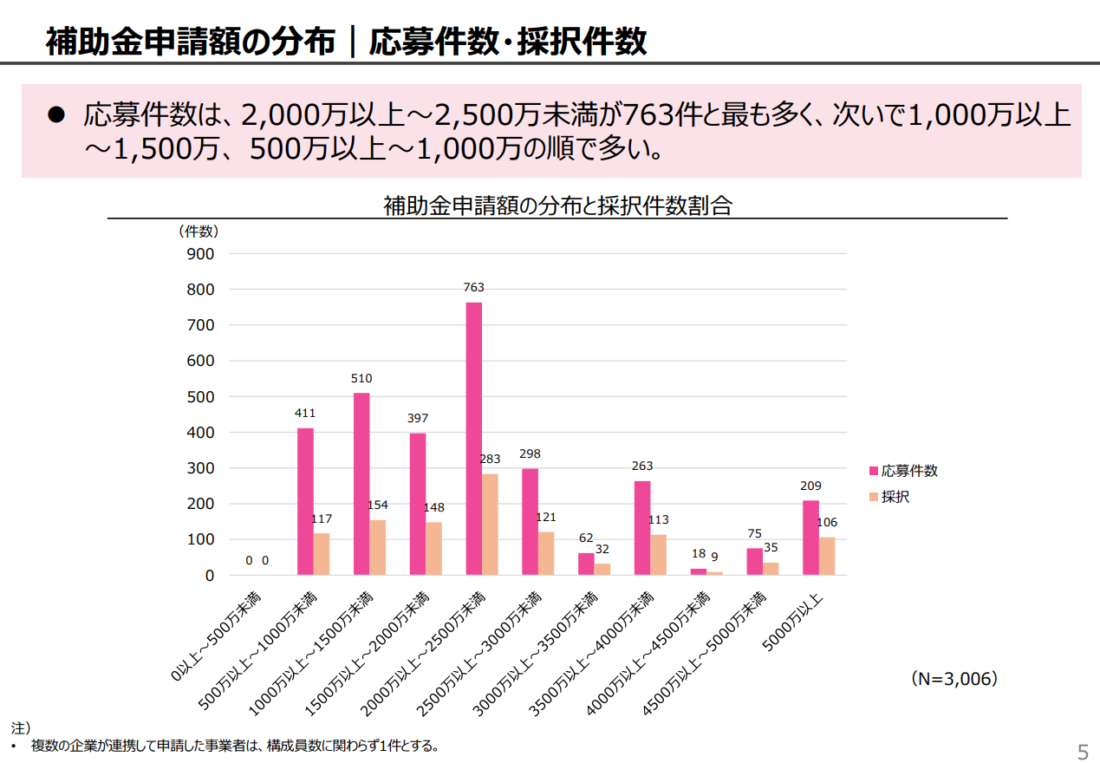

また、補助金申請額別では、2,000万円以上~2,500万円未満の区分が最多で応募763件・採択283件となっています。次いで1,000万円以上~1,500万円未満(応募510件・採択154件)、500万円以上~1,000万円未満(応募411件・採択117件)の順でした。

出典:同上 p.5

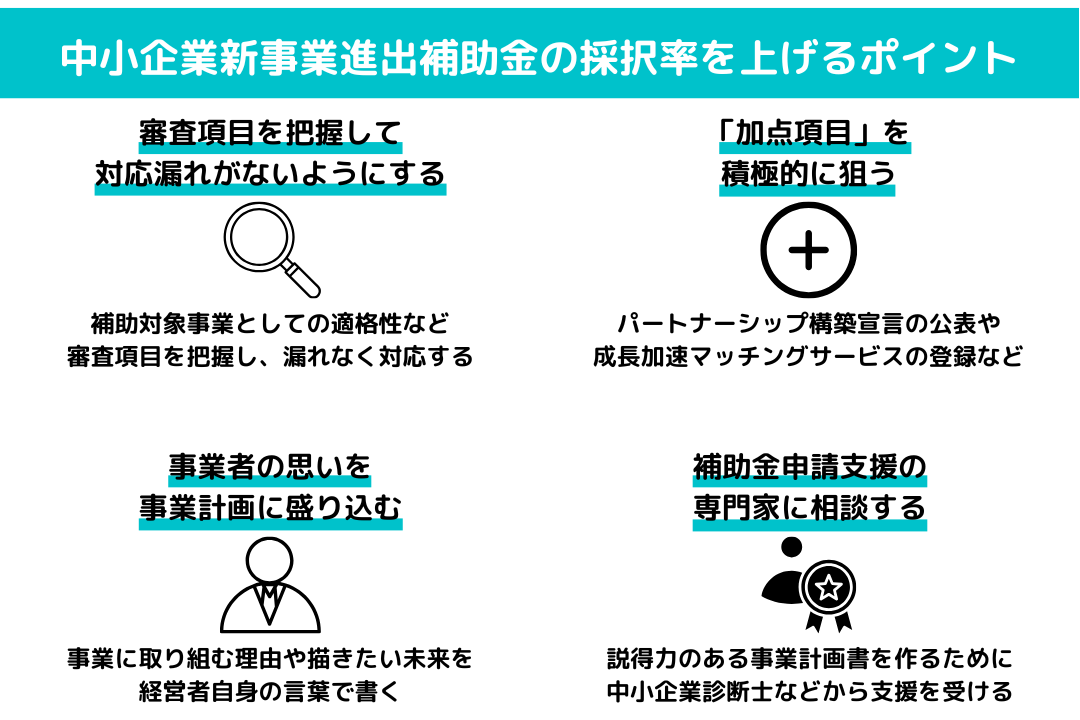

中小企業新事業進出補助金の採択率を上げるポイント

中小企業新事業進出補助金の約37%という採択率は、3社に1社程度しか採択されない競争率の高さを示しています。

採択を勝ち取るには、審査項目や加点項目を把握して事業計画書の作成すること、事業者の強い思いを言語化して事業計画に落とし込むこと、専門家支援を活用することが重要です。

審査項目を把握して対応漏れがないようにする

本補助金の採択率を高めるためには、審査項目を正確に把握し、それぞれの項目に対して漏れなく対応することが重要です。審査は多角的な視点から行われるため、一つでも対応が不十分な項目があると採択の可能性が大きく下がります。

| 審査項目 | 詳細 |

|---|---|

| 補助対象事業としての適格性 | ・補助対象者、補助対象事業の要件を満たしているか ・付加価値額や賃上げ目標値の設定が高く、実現可能性があるか |

| 新規事業の新市場性・高付加価値性 | 以下、2点のいずれか ・補助事業によって製造または提供される商品・サービスのジャンル・分野の普及度や認知度が低いか ・製造または提供される新製品等が、同一のジャンル・分野の中で高水準の高付加価値化・高価格化を図るものか |

| 新規事業の有望度 | ・補助事業で取り組む新規事業が、継続して売上・利益を確保できる市場規模を有しているか。また、成長が見込まれるか ・競合他社と比較して、明確な優位性を確立することが可能か |

| 事業の実現可能性 | ・中長期課題の検証を行っているか。事業化に至るまでの遂行方法、スケジュール・課題の解決方法は明確で妥当か ・補助事業を適切に遂行できると期待できる財務状況となっているか。金融機関からの資金調達の可能性は十分か ・事業経費や補助対象経費が事業目的の達成のために本当に必要な額か ・補助事業を遂行するための体制(人材・能力)の確保は行われているか。第三者に過度に依存したり、経営資源の確保が困難な状態になっていたりしないか |

| 公的補助の必要性 | ・経済波及効果や雇用創出効果は高いか ・費用対効果(投入額と付加価値額増加の関係)は高いか ・地域やサプライチェーンのイノベーションに貢献しうる事業か ・補助なしでは実現困難である理由は明確に示せているか |

| 政策面 | ・日本経済の構造転換に貢献するものか ・先端技術の活用や新しいビジネスモデルの構築などを通じて日本の経済成長やイノベーションを牽引できるか ・ニッチ分野でのグローバル競争力はあるか ・大規模な雇用の創出や地域の経済成長を牽引する事業であると期待できるか |

| 大規模な賃上げ計画の妥当性 | ・賃上げの取り組み内容と算出根拠は妥当か ・継続的な賃上げ計画になっているか |

審査項目を正確に把握し、それぞれに対して漏れなく対応することで、採択率を高めることができます。また、定期的に事業計画書全体を見直し、各項目間の整合性を確認することも重要です。

加点項目を積極的に狙う

本補助金の採択を目指すなら、審査における加点項目を積極的に活用することが重要です。加点項目は応募締切日時点で条件を満たしていれば審査で有利になるため、申請前に対応可能な項目を検討しましょう。

主な加点項目と取得方法

- パートナーシップ構築宣言加点:サプライチェーン全体の共存共栄を目指す取り組みで、「パートナーシップ構築宣言」ポータルサイトで宣言を公表するだけで加点対象となります。比較的容易に対応できる項目です。

- くるみん認定加点:次世代育成支援対策推進法に基づく認定で、子育て支援に積極的な企業に与えられます。トライくるみん、くるみん、プラチナくるみんのいずれかの認定を受けることで加点されます。

- えるぼし認定加点:「女性の職業生活における活躍の推進に関する法律」に基づく認定で、女性の活躍推進に取り組む企業が対象です。えるぼし1~3段階またはプラチナえるぼしの認定を受けていれば加点されます。

- アトツギ甲子園加点:アトツギ甲子園のピッチ大会に出場していると加点されます。

- 健康経営優良法人認定加点:従業員の健康管理を経営的視点で取り組む企業に与えられる認定で、「健康経営優良法人2025」に認定されていれば加点対象となります。

- 技術情報管理認証加点:企業の技術情報の管理体制を評価する技術情報管理認証精度で、取得していれば加点されます。

- 成長加速マッチングサービス加点:成長加速マッチングサービスへの会員登録を行い、挑戦課題を登録するだけで加点対象となるため、比較的取り組みやすい項目です。

- 再生事業者加点:中小企業活性化協議会等から支援を受けていて、再生計画を策定中の事業者などは加点されます。

- 特定事業者加点:公募要領の「特定事業者の一部」に該当する企業は自動的に加点対象となります。

加点戦略のポイント

申請時期を考慮して、短期間で取得可能な「パートナーシップ構築宣言」や「成長加速マッチングサービス」への登録から始めるのが効果的です。これらは比較的手続きが簡単で、すぐに対応できます。

中長期的には、「くるみん」「えるぼし」「健康経営優良法人」などの認定取得を目指すことで、社内体制の強化にもつながり、補助金申請だけでなく企業価値向上にも寄与します。

なお、過去に賃上げに関する加点を受けながら要件を達成できなかった場合は、大幅な減点対象となるため注意が必要です。また、他の補助事業で事業化が進んでいない場合も減点されることがあります。

加点項目を複数取得することで審査での評価が高まり、採択確率が向上します。申請前に自社が対応可能な加点項目を洗い出し、計画的に取得を進めることをおすすめします。

事業者の思いを事業計画に盛り込む

採択率を高めるためには、上記の審査項目や加点項目をおさえることが重要ですが、何より大切なのは経営者自身の事業にかける強い思いを、しっかりと事業計画書の中に盛り込むことです。

なぜ事業に取り組むのか、その事業を通してどんな未来を描きたいのか、それらを経営者自身の言葉で書くことが採択への近道となります。

補助金申請サポートの専門家に相談する

補助金申請は専門知識が必要な作業です。採択率を高めるためには、経験豊富な専門家のサポートを受けることをおすすめします。

専門家を選ぶときは、以下のポイントを確認しておきましょう。

- 採択実績(過去の採択率9割以上の実績がある専門家がおすすめ)

- 料金体系(完全成果報酬型である、着手金がプラスでかかるなど、料金体系が明確になっているか)

- 専門性(多様な補助金の申請支援を行っているとスムーズ)

相談は無料で受け付けている事務所も多いので、まずは気軽に問い合わせてみることをおすすめします。

当社・中小企業経営支援事務所でも、認定経営革新等支援機関として、中小企業成長加速化補助金をはじめ、さまざまな補助金の申請支援を行っています。直近の平均採択率は約95.2%です。

初回相談は無料ですので、もし専門家のサポートを希望されている場合は、当社にお気軽にご相談ください。

中小企業新事業進出補助金に関してよくある質問

中小企業新事業進出補助金2026はいつから申請できますか?

中小企業新事業進出補助金の第3回公募(2026年向け)の申請受付開始日は、2026年2月17日(火)です。公募期間は2025年12月23日(火)から始まっており、応募締切は2026年3月26日(木)18:00となります。採択結果の発表は2026年7月上旬頃を予定しています。

なお、交付決定日より前に契約・発注した経費は補助対象外となるため、申請準備は早めに進めつつも、実際の発注は交付決定後に行うよう注意が必要です。

中小企業新事業進出補助金のチラシは?

中小企業新事業進出補助金は、独立行政法人中小企業基盤整備機構の「新事業進出補助金のご案内」ページから入手することができます。

中小企業新事業進出補助金と事業再構築補助金の違いは?

中小企業新事業進出補助金は、事業再構築補助金の後継として創設された補助金ですが、両者にはいくつかの違いがあります。以下は、2025年4~7月に行われた中小企業新事業進出補助金第1回公募の公募要領と、2025年1~3月に行われた事業再構築補助金第13回公募の公募要領を比較した表です。

| 項目 | 中小企業新事業進出補助金 | 事業再構築補助金 |

|---|---|---|

| 事業の目的 | 既存事業とは異なる 新市場・高付加価値事業への進出を支援 | ポストコロナに対応した 事業再構築(新市場進出、業態転換、事業・業種転換、事業再編など)を支援 |

| 新市場性・高付加価値性 | より明確な基準で重視(社会的な普及度・認知度の低さ、高付加価値化・高価格化) | 新市場進出の定義は存在するが、基準は緩やか |

| 補助対象経費(建物費) | 建物費も補助対象(ただし、機械装置・システム構築費といずれか必須) | 建物費も補助対象(ただし、建物新築には必要不可欠な場合のみ) |

| 補助対象経費(構築物) | 補助対象経費に含まれる | 補助対象外 |

| 補助上限額 | 最大9,000万円(賃上げ特例適用時) | 最大1億円(GX進出類型、賃上げ特例適用時)、中堅企業は1.5億円 |

| 補助率 | 原則1/2 | 中小企業者等1/2(2/3)、中堅企業等1/3(1/2)(賃上げ特例適用時) |

中小企業新事業進出補助金は、特に「新市場」や「高付加価値」への挑戦を重視しており、市場の普及度や認知度が低い分野への進出、あるいは製品・サービスの付加価値向上・高価格化を目指す取り組みが評価されやすい傾向があります。

一方、事業再構築補助金は、より広範な事業再構築(新分野展開、業態転換、事業再編など)を支援しており、ポストコロナ時代に対応するための変革を後押しするものです。

中小企業新事業進出補助金は個人事業主も対象?

中小企業新事業進出補助金は、個人事業主も補助対象となります。

公募要領では、補助対象者として「資本金又は常勤従業員数が一定以下の会社又は個人」と明記されており、個人事業主も「中小企業者」の定義に含まれています。ただし、創業後1年以上経過していること、従業員が1名以上いること、収益事業を行っていることが条件です。申請時には青色申告または白色申告の確定申告書類の提出も求められます。

また個人事業主であっても、新事業進出要件や賃上げ要件など、法人と同様の補助対象事業の要件を満たす事業計画の策定が必要となります。

中小企業新事業進出補助金を検討中でしたら中小企業経営支援事務所にご相談ください

いずれの補助金にも当てはまりますが、中小企業新事業進出補助金も、事業計画の内容が採択を左右します。補助金採択のための事業計画を立てるには、ある程度まとまった時間が必要ですので、早めの行動が鍵となるでしょう。

当社・中小企業経営支援事務所は、認定経営革新等支援機関として、多くの事業者の補助金申請をサポートしてきた補助金採択支援のエキスパートです。補助金採択につながる事業計画書の書き方はもちろん、交付後の事業運営も含め、トータルで支援しています。

本補助金の申請を検討している人は、ぜひご相談いただけますと幸いです。初回相談は無料となっています。

株式会社中小企業経営支援事務所

私たちは、経営者の皆様が抱える課題を根本から考え、あらゆる角度から、最善の解決方法をコンサルティングしています。事業拡大のための補助金活用支援や経営改善支援、事業承継支援(M&A・親族内承継)まで、経験豊富な中小企業診断士がしっかり伴走していきます。