経営革新計画とは?メリットや承認の流れ、必要書類の書き方を解説

近年、中小企業を取り巻く経営環境は、技術革新の加速化、顧客ニーズの多様化、グローバル化の進展など、急速に変化しています。このような環境下で、企業が持続的に成長していくためには、既存事業の延長線上だけでなく、新たな事業活動に積極的に取り組むことが求められています。

経営革新計画は、中小企業が新事業活動に取り組み、経営の相当程度の向上を図ることを促すために、中小企業等経営強化法によって規定された計画です。策定した計画が経営革新計画として都道府県知事等から承認を受けると、さまざまな支援措置を受けられます。

この記事では、経営革新計画の基本的な内容から、承認を受けることで得られるメリット、申請手続きの流れ、必要書類の具体的な書き方まで、中小企業庁の「経営革新計画進め方ガイドブック」をもとに詳しく解説します。また、計画策定にあたって活用できる相談窓口についても紹介しますので、経営革新を検討されている中小企業の皆様の参考になれば幸いです。

当社・中小企業経営支援事務所は、経営革新計画の策定や補助金申請支援のトータルサポートを行っています。都道府県知事等から承認が得られるような計画を策定したい、補助金の採択を勝ち取りたいとお考えでしたら、ぜひ以下のメールフォームからお気軽にご相談ください。初回相談は無料です。

目次

経営革新計画とは

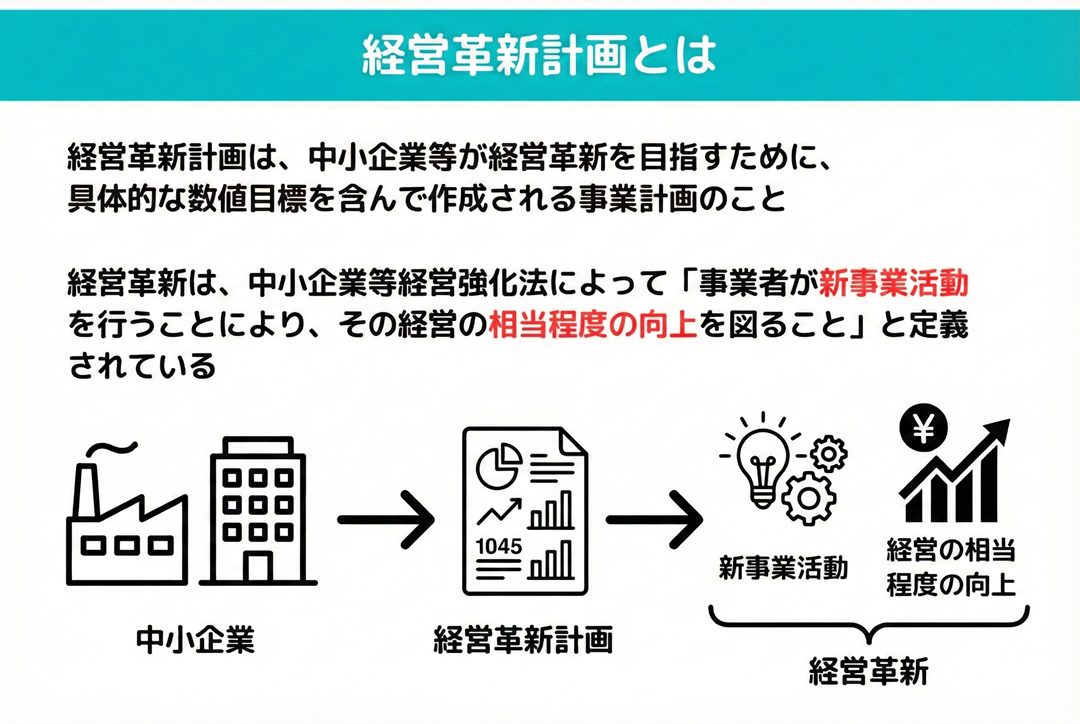

経営革新計画とは、中小企業等が経営革新を目指すために、具体的な数値目標を含んで作成される事業計画のことです。経営革新は、中小企業等経営強化法によって「事業者が新事業活動を行うことにより、その経営の相当程度の向上を図ること」と定義されています。

策定した計画が経営革新計画として都道府県知事等から承認される(「新事業活動」と「経営の相当程度の向上」を満たしている計画であると認められる)と、日本政策金融公庫の特別利率による融資、各種補助金の加点措置など、多様な支援措置を受けることができます。

なお、中小企業等経営強化法によれば、経営革新の支援対象者は全業種の中小企業者、または組合等とされています。また、経営革新計画は単独の企業だけでなく、グループで連携して実施することも可能です。

新事業活動とは

新事業活動とは、中小企業等経営強化法第2条第7項で定められた、企業が経営革新を図るために取り組む「5つの新たな取り組み」を指します。

| 類型名称 | 具体例 |

|---|---|

| ①新商品の開発または生産 | ・建設業者が下水汚泥を植物処理して肥料を製造・販売 ・木製品製造業者が間伐材用の加工技術を開発し、環境にやさしい建具を生産 |

| ②新役務の開発または提供 | ・美容室が移動車両で高齢者向け出張美容サービスを提供 ・旅館が空室を日帰りリラクゼーションルームに転用し新規顧客を開拓 |

| ③商品の新たな生産または販売の方式の導入 | ・果物小売店が専門知識を活かしフルーツパーラーを併設 ・金属加工業者がコンピュータシミュレーションで開発を効率化 |

| ④役務の新たな提供の方式の導入 | ・不動産会社が空き社員寮を高齢者向け介護付き賃貸住宅に転換 ・タクシー会社が介護資格を持つ乗務員による福祉移送サービスを展開 |

| ⑤技術に関する研究開発、およびその成果の利用 | ・新素材の大量加工技術を研究開発し自社製造ラインに導入 ・介護ロボットの利便性向上研究を行い自社事業に活用 |

なお、個々の中小企業者にとって「新たな事業活動」であれば、すでに他社で採用されている技術・方式を活用する場合でも承認対象となります。

一方で、業種ごとの同業他社における技術等の導入状況や、地域性の高いものについては同一地域での導入状況を判断し、すでに相当程度普及している技術・方式等の導入は承認対象外となります。

経営の相当程度の向上とは

経営の相当程度の向上とは、中小企業等経営強化法で定められた、経営革新計画の承認を受ける条件のひとつです。

具体的には「付加価値額または一人当たりの付加価値額」と「給与支給総額」の2つの伸び率について、事業期間終了時において以下を目標としているとき、経営の相当程度の向上とみなされます。

| 事業期間 | 付加価値額または一人当たりの付加価値額 | 給与支給総額 |

|---|---|---|

| 3年の場合 | 9%以上 (年平均3%以上) | 4.5%以上 (年平均1.5%以上) |

| 4年の場合 | 12%以上 (年平均3%以上) | 6%以上 (年平均1.5%以上) |

| 5年の場合 | 15%以上 (年平均3%以上) | 7.5%以上 (年平均1.5%以上) |

付加価値額は、営業利益+人件費+減価償却費で算出されます。これは、企業活動の全体像を把握し、企業が生み出した価値を総合的に判断するための指標です。

一人当たりの付加価値額は、付加価値額÷従業員数で算出されます。

給与支給総額は、役員報酬+給料+賃金+賞与+各種手当(残業手当、休日手当、家族手当、住宅手当等)の合計額です。各種手当には退職手当などの給与所得とされない手当や福利厚生費は含みません。

これらの数値目標の設定は、事業者が経営目標達成のための経営努力を行い、計画的な経営と着実な成長を実現することを目的としています。

経営革新計画の承認を受けるメリット

中小企業等経営強化法にもとづいて経営革新計画を策定し、都道府県知事等から承認された場合、事業者は補助金申請時の加点措置、保証・融資の優遇措置などさまざまなメリットを得ることができます。

補助金申請時に加点措置が受けられる

経営革新計画の承認を受けると、一部の補助金の採択にかかる審査において、有利となる加点措置を受けることができます。

代表的なのは、中小企業等の革新的な製品・サービス開発などにかかる投資を支援する「ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)」です。ほかにも事業承継にかかる費用の一部を補助する「事業承継・M&A補助金(事業承継促進枠、専門家活用枠、PMI推進枠【PMI専門家活用類型】【事業統合投資類型】)」も加点対象としています。

各地方自治体が独自で行っている補助金制度で、加点要素としているものも少なからずありますので、申請時にチェックしてみるとよいでしょう。

なお、補助金申請においては、経営革新計画の承認を受けていることが前提となりますが、以下の点にも注意が必要です。

- 計画の有効期間(3~5年)内に補助金の申請をすること

- 各補助金により加点の詳細条件が異なるため、必ず最新の公募要領を確認すること

- 補助金申請内容が経営革新計画の内容と整合していること

経営革新計画の承認による加点措置は、単に採択率を高めるだけでなく、企業の計画的な経営改善への取り組みが公的に認められた証となります。これにより、金融機関や取引先からの信頼性も向上し、事業展開がより円滑に進められる効果も期待できます。

当社・中小企業経営支援事務所では、ものづくり補助金を始めとする各種補助金の申請の支援を行っています。経営革新計画と連動した事業計画の作成など、補助金申請に不安がある事業者様はぜひ一度ご相談ください。豊富な支援実績をもとに、採択につながる重要なポイントを丁寧に説明いたします。初回相談は無料です。

保証・融資の優遇措置が受けられる

経営革新計画の承認を受けた企業は、資金調達において以下のような多様な保証・融資の優遇措置を活用できます。

| 支援措置 | 優遇内容 |

|---|---|

| 信用保証の特例 (信用保証協会による債務保証の特例) | 【普通保証等の別枠設定】 通常枠(普通保証2億円、無担保保証8,000万円〈うち特別小口2,000万円〉)と同額の別枠を設定 【新事業開拓保証の限度額引き上げ】 通常2億円→3億円 (組合は4億円→6億円) |

| 日本政策金融公庫の特別利率による融資制度 | 【新事業育成資金】 ・貸付限度額:7億2,000万円 ・貸付利率:基準利率▲0.9% 【新事業活動促進資金】 ・貸付限度額:14億4,000万円 ・貸付利率:基準利率▲0.65% |

| 高度化融資制度 (集団化事業や施設集約化事業などに取り組む組合等に融資) | ・貸付利率:1.00%または無利子 ・貸付対象:土地、建物、構築物、設備 ・償還期限:20年以内 ・据置期間:3年以内 ・貸付割合:原則、貸付対象施設の整備資金の80%以内 |

| 食品等流通合理化促進機構の債務保証 | ・保証限度額:4億円 ・保証料率:食品等流通合理化促進機構所定の料率 ・対象資金:試験研究費、試作費、市場調査費等の運転資金 ・保証期間:設備資金20年以内(据置最長3年)、運転資金5年以内 |

なお、実際の融資や保証を受けるには、各支援機関による別途審査をクリアする必要があります。そのため、計画申請と並行して関係機関への事前相談を行うことが重要です。また、計画内容と資金使途の整合性を明確にすることもポイントになります。

海外展開に伴う資金調達の支援措置が受けられる

経営革新計画の承認を受けた企業が海外展開を行う場合、以下の4つの資金調達支援措置を受けることができます。

| 支援措置 | 優遇内容 |

|---|---|

| スタンドバイ・クレジット制度 (日本政策金融公庫が信用状を発行し、外国関係法人等の現地金融機関からの借入を保証) | ・保証の方法:信用状(スタンドバイ・クレジット)の発行 ・補償限度額:一法人あたり4億5,000万円 ・補償料率:日本公庫所定の料率 ・保証の対象となる貸付金債権:資金使途→設備資金および長期運転資金、融資期間→1年以上5年以内、債務者→経営革新計画の承認を受けた特定事業者(海外支店)またはその外国関係法人等 |

| クロスボーダーローン制度 (日本政策金融公庫が外国関係法人等に直接貸付) | ・資金使途:設備資金及び長期運転資金 ・対象となる国・地域:タイ、ベトナム、香港、シンガポール、フィリピンまたはメキシコ ・対象となる通貨:日本円、もしくは米ドル ・融資限度額:別枠14億4,000万円 ・融資利率(年):基準利率(例外あり) ・融資期間:設備資金20年以内(据置最長2年)、運転資金7年以内(据置最長2年) ・保証人:国内親会社の連帯保証が必要 ・償還方法/割賦期間:割賦償還/6ヶ月または12ヶ月 |

| 中小企業信用保険法の特例 (海外投資関係保証の限度額引き上げ) | 通常2億円→3億円 (組合は4億円→6億円) |

| 日本貿易保険(NEXI)による支援 (地銀等の保証に加え、海外事業資金貸付保険を付保) | ・保険の種類:海外事業資金貸付 ・保険引受限度額:上限無し ・保険料率:日本貿易保険所定の保険料率 ・保険の対象となる貸付金債権:資金使途→設備資金および長期運転資金、債務者:中小企業者の外国関係法人等 |

これらの支援措置により、①海外の子会社が現地通貨や米ドル等で資金調達する際の支援、②国内の親会社が海外展開のための資金を調達する際の支援の両面から、中小企業の海外展開を資金面でサポートします。特にクロスボーダーローン制度では、国内親会社の財務体質改善にも寄与し、長期安定資金として活用できます。

なお、上記の支援措置についても各支援機関による別途審査がありますので、申請準備と並行して関係機関への相談を行うことが重要です。

起業支援ファンドからの投資の対象になる

経営革新計画の承認を受けた企業は、起業支援ファンドからの投資を受けることができます。

起業支援ファンドは、ベンチャー企業等への投資の円滑化を目的として、民間のベンチャーキャピタル等が運営するベンチャーファンド(投資事業有限責任組合)へ中小企業基盤整備機構が出資を行い、当該ファンドが創業または成長初期の段階にあるベンチャー企業等へ投資を行う仕組みです。

具体的な支援としては、株式や新株予約権付社債等の取得による資金提供に加えて、踏み込んだ経営支援(ハンズオン支援)も行われます。これにより、資金面だけでなく経営面でも手厚いサポートも受けられるようになります。

資本金の額が3億円以上でも中小企業投資育成株式会社からの投資が受けられる

中小企業投資育成株式会社からの投資は、原則として資本金3億円以下の株式会社のみが対象です。しかし、経営革新計画の承認を受けると、資本金の額が3億円を超える株式会社であっても投資対象となります。

投資内容としては、会社の設立に際して発行される株式の引き受け、増資株式の引き受け、新株予約権の引き受け、新株予約権付社債等の引き受けがあります。また、投資を受けた後は、必要に応じて追加投資を受けられるほか、各種個別経営相談などの育成事業(コンサルテーション事業)によるサポートも受けることができます。

なお、この特例措置を利用する場合は、中小企業投資育成株式会社の審査をクリアする必要があります。

販路開拓を行う場合の支援措置が受けられる

経営革新計画の承認を受けた企業が販路開拓を行う場合、ハンズオン支援事業(テストマーケティング)の支援措置を受けることができます。

この事業は、中小企業の商品・サービスの販路拡大を支援するもので、以下の3段階のステップで構成されています。

| 支援ステップ | 内容 | 費用負担 | 支援期間 |

|---|---|---|---|

| M-A 【ブラッシュアップ支援】 | マーケティング企画の策定を専門家が支援。商品・サービスの強みを整理し、ターゲット市場を明確化 | 17,500円/人日 | 4ヶ月・8日程度 |

| M-B 【テストマーケティング支援】 | 首都圏または近畿圏の想定市場の企業へ専門家が同行訪問し、実際の市場での反応を確認 | 5,300円/人回 | 5ヶ月程度・15回以内 |

| M-C 【フォローアップ支援】 | テストマーケティング後の営業体制構築等、新たな課題に対する各種支援を実施 | 17,500円/人日 | 5ヶ月・10日程度 |

※テストマーケティング支援は販売代行ではないため、申込企業も同行して市場開拓に取り組む必要がある

支援の特徴としては、中小企業基盤整備機構の各地域本部が窓口となり、支援内容に応じた専門家を選定してサポートすることが挙げられます。販売代行ではないため、申込企業も同行して市場開拓に取り組む必要があります。

この支援により、新市場における販路開拓が困難な中小企業でも、専門家のサポートを受けながら効果的にマーケティング活動を展開でき、成果が出るまでフォローアップを受けることが可能となります。

経営革新計画の承認の流れ

経営革新計画の承認を受けるためには、都道府県担当部局等に問い合わせた上で、必要書類を提出する必要があります。

都道府県担当部局等へ問い合わせる

経営革新計画の申請を検討する際は、まず都道府県の担当部局へ問い合わせを行います。

問い合わせの際には、申請者の要件、計画内容の妥当性、申請手続きの流れ、申請窓口の確認、利用可能な支援措置の内容などについて確認します。特に、複数の中小企業者が共同で計画を作成する場合は、申請代表者や実施主体者の構成により、都道府県ではなく国の地方機関等が窓口となることもあるため、あわせて確認しておきましょう。

なお、問い合わせは都道府県の担当部局のほか、県内の中小企業支援センター、商工会、商工会議所等、中小企業団体中央会等でも可能です。

必要書類の作成・準備を行う

都道府県担当部局等に問い合わせをしたら、経営革新計画の申請に必要な書類の作成や準備を行います(詳細後述)。

都道府県によっては独自の様式や追加資料が必要な場合があるため、事前に申請先への確認が重要です。特に複数企業での共同申請の場合は、参加企業全ての書類が必要となります。

各都道府県担当部局、国の地方機関等へ申請書を提出する

必要書類を用意したら、書類を提出します。申請書提出先は、申請代表者・実施主体者の構成によって変わりますので注意しましょう(詳細後述)。提出後は審査が行われ、計画の妥当性や数値目標の実現可能性などが確認されます。

また、信用保証や融資などの支援措置の利用を予定している場合は、この計画申請と同じタイミングで関係機関に連絡を取り、コミュニケーションを取ることが望ましいとされています。

都道府県知事、国の地方機関等の長から承認を受ける

書類審査をクリアすると、申請先の都道府県知事等から経営革新計画の承認が下ります。承認後は、都道府県等によるフォローアップ調査(承認企業に対して、経営革新計画の開始時から1年目以後2年目以前に行う、進歩状況の調査)が実施され、計画の進捗状況の確認や必要に応じた指導・助言を受けることができます。

経営革新計画の申請要件

経営革新計画を申請するには、「特定事業者として経営革新計画の対象となる会社および個人」、もしくは「特定事業者として経営革新計画の対象となる組合および連合会」です。

特定事業者として経営革新計画の対象となる会社および個人

経営革新計画の対象となる会社および個人は、中小企業等経営強化法に定める特定事業者で、主たる事業を営んでいる業種ごとに従業員数により判断されます。

| 主たる事業を営んでいる業種 | 従業員基準(常時使用する従業員の数) |

|---|---|

| 製造業等 | 500人以下 |

| 卸売業 | 400人以下 |

| サービス業 | 300人以下※ |

| 小売業 | 300人以下 |

※サービス業のうち、ソフトウェア業、情報処理サービス業、旅館業の従業員基準は500人以下

なお、常時使用する従業員には、事業主、法人の役員、臨時の従業員は含まれません。

特定事業者として経営革新計画の対象となる組合および連合会

経営革新計画の申請対象となる組合・連合会は、主たる事業を営む業種により、その構成員の要件が異なります。

| 組合および連合会の種類 | 中小企業者となる要件 |

|---|---|

| 第1グループ ・事業協同組合 ・事業協同小組合 ・協同組合連合会 ・水産加工業協同組合 ・水産加工業協同組合連合会 ・商工組合 ・商工組合連合会 ・商店街振興組合 ・商店街振興組合連合会 | 特になし |

| 第2グループ ・生活衛生同業組合 ・生活衛生同業小組合 ・生活衛生同業組合連合会 ・酒造組合 ・酒造組合連合会 ・酒造組合中央会 ・酒販組合 ・酒販組合連合会 ・酒販組合中央会 ・内航海運組合 ・内航海運組合連合会 ・技術研究組合 | 直接または間接の構成員の2/3以上が特定中小企業者であること |

企業組合、協業組合は特定事業者に該当するため、経営革新計画の対象となります。また、一般社団法人についても、その直接または間接の構成員の2/3以上が中小企業等経営強化法第2条第5項第1号から第7号までの特定事業者である場合は、経営革新計画の対象となります。

組合による申請の場合は、申請先が単独企業とは異なる場合があるため、事前に都道府県担当部局等への確認が必要です。

経営革新計画の申請先

経営革新計画の申請先は、申請者の構成や事業実施地域によって異なります。適切な申請先を選ぶことは、計画承認をスムーズに進めるために重要です。

個別特定事業者による申請の場合

| 申請パターン | 本社所在地 | 事業場所 | 申請先 |

|---|---|---|---|

| 1社単独の場合 | A県 | A県またはA県以外で活動 | A県 |

| 複数社共同(代表1社) | A県(代表社の本社の所在地) | A県またはA県以外で活動 | A県 |

| 複数社共同(代表3社) | 全てA県 | A県またはA県以外で活動 | A県 |

| A県、B県、C県(同一地方局管内) | 各県またはそれ以外で活動 | 事業所管省庁の地方局または経済産業省の地方局 | |

| A県、B県、C県(同一の地方局の区域を超える) | 各県またはそれ以外で活動 | 事業所管省庁または中小企業庁 |

組合等による申請の場合

| 申請パターン | 主たる事務所所在地 | 事業場所 | 申請先 |

|---|---|---|---|

| 1組合単独 | A県 | A県内で活動 | A県 |

| A県 | A県、B県で活動 | A県を管轄区域に含む事業所管省庁の地方局または経済産業省の地方局 | |

| A県 | 全国で活動 | 事業所管省庁または中小企業庁 | |

| 複数組合等 (代表1名) | A県(代表組合) | 代表組合がA県内で活動 | A県 |

| A県(代表組合) | 代表組合がA県、B県で活動(同一地方局管内) | 事業所管省庁の地方局または経済産業省の地方局 | |

| A県(代表組合) | 代表組合がA県、B県で活動(同一の地方局の区域を超える) | 事業所管省庁または中小企業庁 |

経営革新計画の必要書類

経営革新計画の申請に必要な書類は以下のとおりです。

- (様式第13)経営革新計画に係る承認申請書(変更申請の場合は様式第14)

- (別表1)経営革新計画

- (別表2)実施計画と実績

- (別表3)経営計画及び資金計画

- (別表4)設備投資計画及び運転資金計画

- (別表5)組合等が研究開発等事業に係る試験研究費に充てるためその構成員に対して賦課しようとする負担金の賦課の基準

- (別表6)関係機関への連絡希望について

- (別表7)中小企業経営革新事例集の作成に関するお願い

- 添付書類(定款と直近2期間の決算書類)

申請書類の作成にあたって少しでも不安な場合は、都道府県担当部局のほか、中小企業支援センター、商工会・商工会議所等に相談することをおすすめします。

当社・中小企業経営支援事務所も、中小企業の支援に関して専門性を有していると国が認める「認定経営革新等支援機関」としてアドバイスを行っております。初回相談は無料ですので、ぜひお気軽にお問い合わせいただけますと幸いです。

経営革新計画の必要書類の書き方

(様式第13)経営革新計画に係る承認申請書

(様式第13)経営革新計画に係る承認申請書は、経営革新計画の承認を受けるための最初の申請書類です。この様式には、申請する行政庁名(都道府県知事等)、申請日、申請者の住所・名称・代表者氏名を記載します。複数企業での共同申請の場合は代表者を明記し、そのほかの参加企業は余白に記載します。

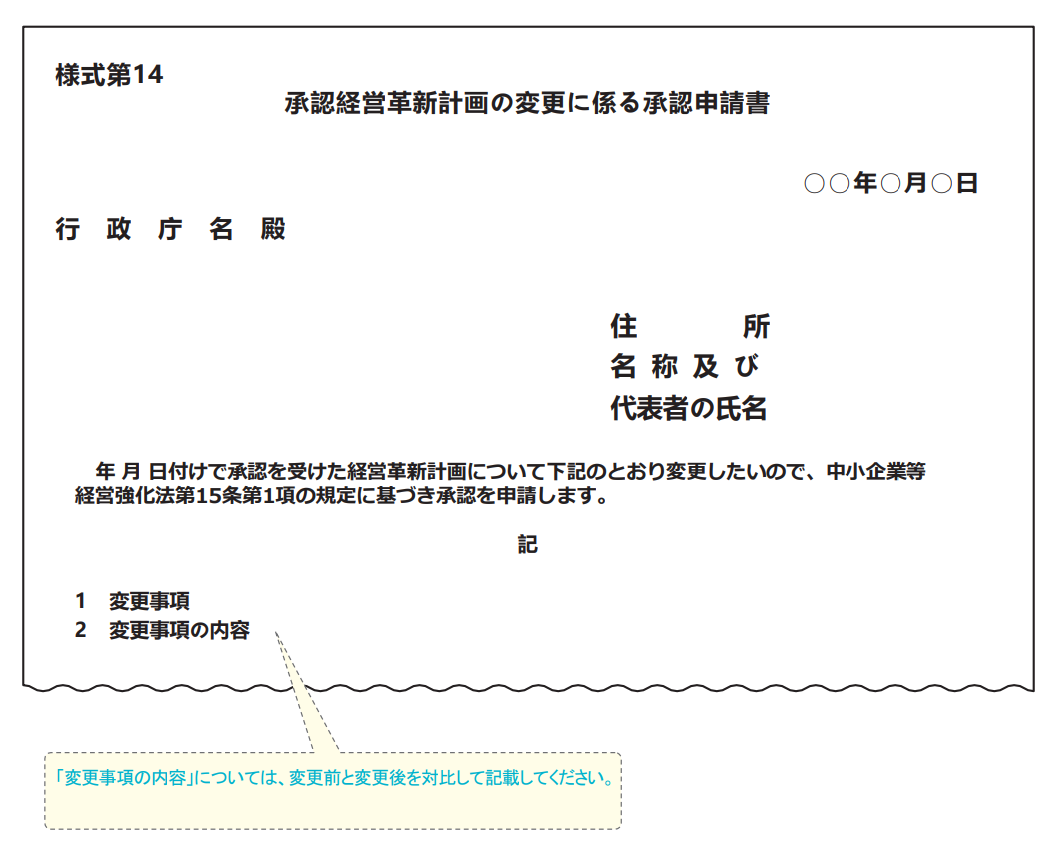

(様式第14)承認経営革新計画の変更に係る承認申請書

(様式第14)承認経営革新計画の変更に係る承認申請書は、すでに承認を受けた経営革新計画の内容を変更する必要が生じた場合に使用する様式です。変更事項欄に変更する項目を記載し、変更事項の内容欄には変更前と変更後を対比して具体的に記載します。中小企業等経営強化法第15条第1項の規定に基づき、都道府県知事等に対して変更承認を申請する際に、承認を受けた日付と併せて提出する必要があります。

(別表1)経営革新計画

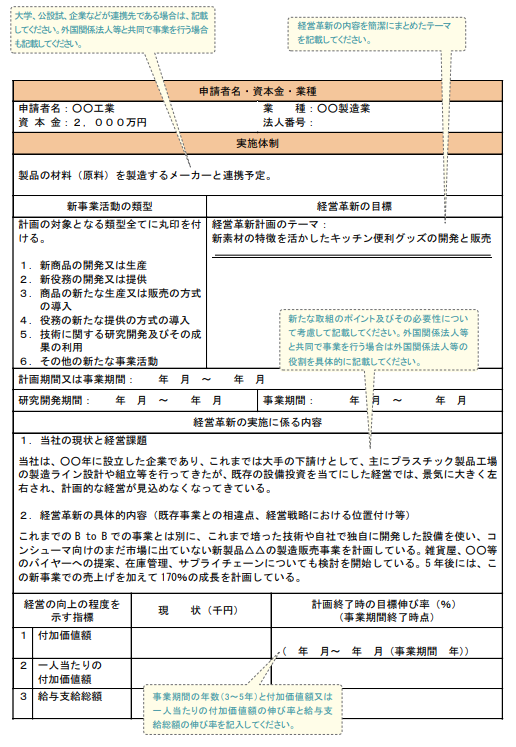

(別表1)経営革新計画は、経営革新計画の中核となる計画内容を記載する重要な書類です。

記載にあたっては、まず申請者名、資本金、業種を明記し、実施体制欄には大学や公設試験研究機関、他企業との連携内容を記載します。新事業活動の類型は、新商品の開発、新役務の提供など6つの類型から該当するものに丸印を付けます。

経営革新の実施内容では、現状と経営課題、経営革新の具体的内容を詳述し、既存事業との相違点や経営戦略における位置付けを明確にします。最も重要な「経営の向上の程度を示す指標」欄には、「付加価値額または一人当たりの付加価値額」と「給与支給総額」について、現状値と計画終了時の目標伸び率を記載します。事業期間3年の場合は年率3%以上(計9%以上)、給与支給総額は年率1.5%以上(計4.5%以上)の向上が必要です。

(別表2)実施計画と実績

(別表2)実施計画と実績は、経営革新計画の進捗管理のためにPDCAサイクルに基づいて作成する重要な書類です。「計画」欄には、実施項目を番号で階層化して記載し、定量的な評価基準、評価頻度、実施時期を明記します。「実績」欄は申請時には記載不要ですが、計画の進捗に応じて◎○△✕を記載し、必要に応じて対策を記入します。

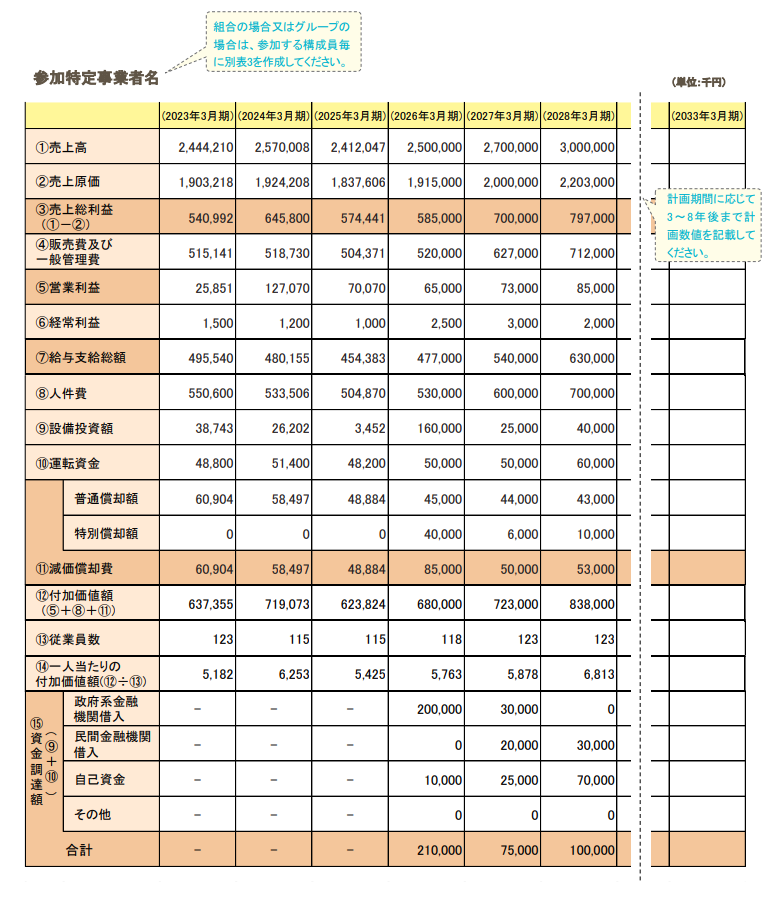

(別表3)経営計画及び資金計画

(別表3)経営計画及び資金計画は、経営革新計画の承認に必要な数値目標を具体的に記載する重要書類です。直近3年間の実績と計画期間(3〜5年)の売上高、営業利益、人件費、減価償却費、給与支給総額等を記入し、「付加価値額または一人当たりの付加価値額」の年率3%以上、「給与支給総額」の年率1.5%以上の向上を示します。

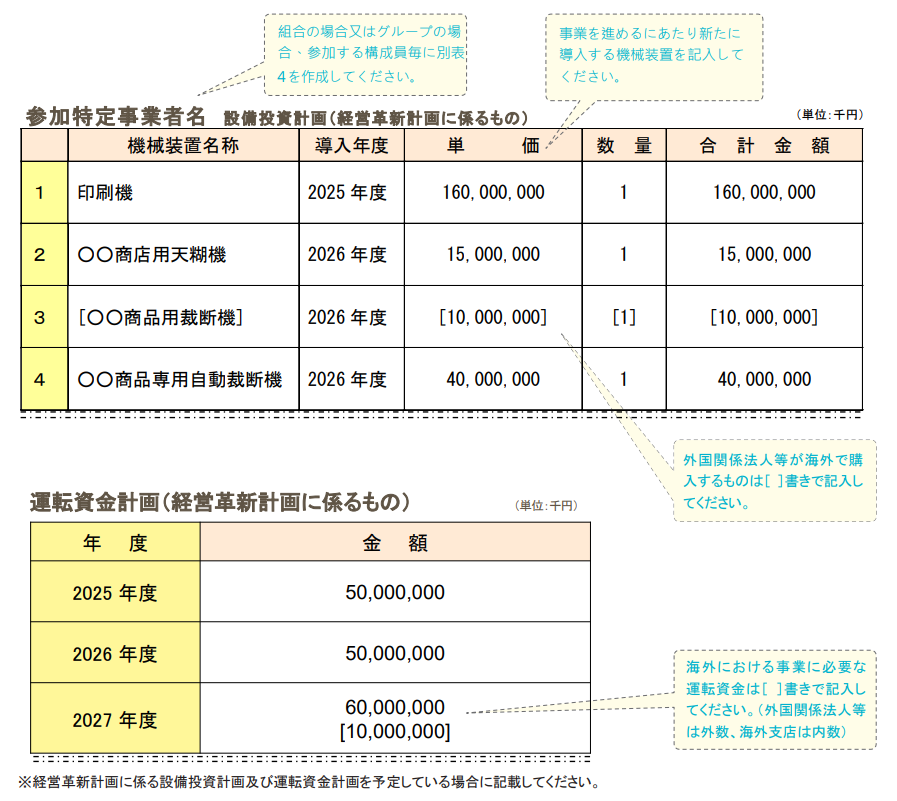

(別表4)設備投資計画及び運転資金計画

(別表4)設備投資計画及び運転資金計画は、経営革新計画の実施に必要な設備投資や運転資金の詳細を記載する書類です。設備投資計画では、導入する機械装置の名称、導入年度、単価、数量、合計金額を明記します。運転資金計画では、年度ごとの必要資金額を記載します。外国関係法人等が海外で購入する設備や運転資金は[ ]書きで記入し、組合やグループで申請する場合は構成員ごとに作成する必要があります。

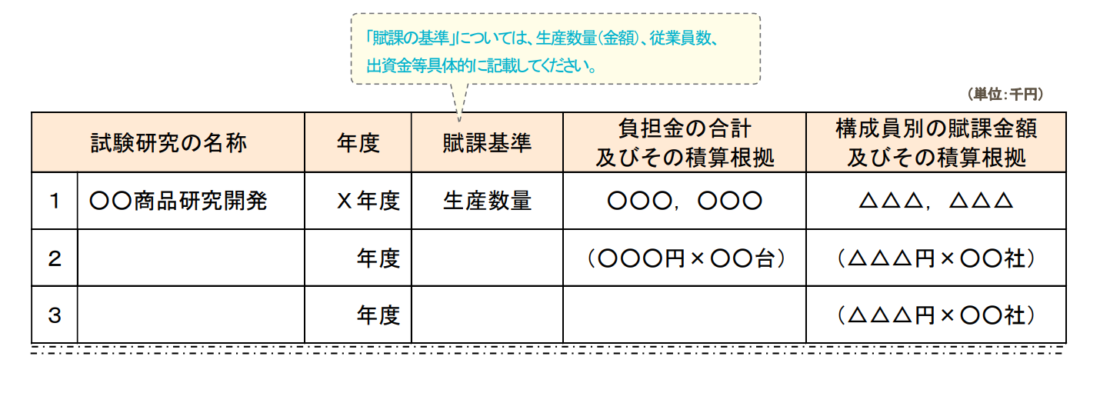

(別表5)組合等が研究開発等事業に係る試験研究費に充てるためその構成員に対して賦課しようとする負担金の賦課の基準

(別表5)組合等が研究開発等事業に係る試験研究費に充てるためその構成員に対して賦課しようとする負担金の賦課の基準は、組合等が共同で研究開発を行う際に、構成員から負担金を徴収する基準を定めるものです。研究開発の名称、年度、賦課基準、負担金の合計額とその積算根拠、構成員別の賦課金額とその積算根拠を明記します。賦課基準は、生産数量(金額)、従業員数、出資金等の具体的な記載が必要です。この書類は組合等が研究開発事業を実施する場合のみ必要となります。

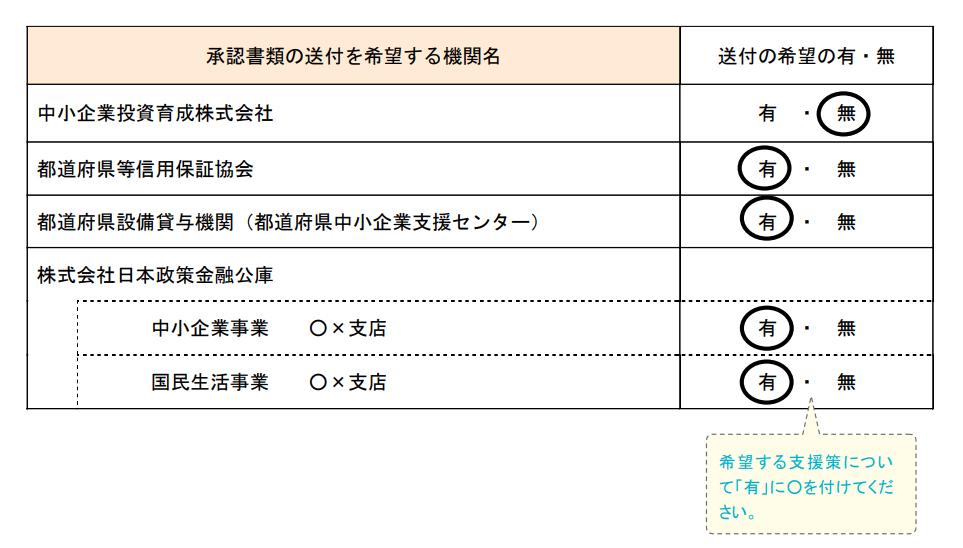

(別表6)関係機関への連絡希望について

(別表6)関係機関への連絡希望については、経営革新計画が承認された場合に、計画内容を支援機関に情報提供することを希望するかを確認する書類です。中小企業投資育成株式会社、都道府県等信用保証協会、都道府県設備貸与機関、日本政策金融公庫(中小企業事業・国民生活事業)の各支援機関への送付希望の有無を選択します。

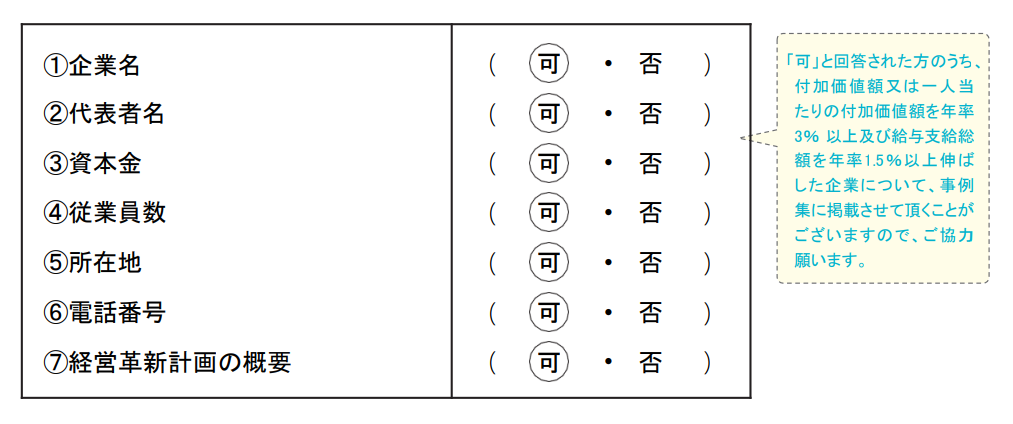

(別表7)中小企業経営革新事例集の作成に関するお願い

(別表7)中小企業経営革新事例集の作成に関するお願いは、経営革新計画の承認を受けた企業の事例を公表するための同意確認書です。承認企業が計画期間終了時に付加価値額等の目標を達成した場合、その成功事例を事例集に掲載し、ほかの中小企業の参考となるよう公開することがあります。企業名、代表者名、資本金、従業員数、所在地、電話番号、経営革新計画の概要について、それぞれ公表可否を選択できます。

経営革新計画の事例

中小企業庁の資料の中から、経営革新計画の事例を2つ紹介します(参照:経営革新計画進め方ガイドブック|中小企業庁)。

株式会社谷口化学工業所

株式会社谷口化学工業所は、1910年(明治43年)創業の老舗シューケア製品メーカーです。同社は「ライオン靴クリーム本舗」のブランドで靴クリーム等を製造・販売しており、人の手による高品質なものづくりにこだわり、「三度注ぎ」などの伝統的な製法を継承しています。経営革新計画では「香る靴クリーム」という新製品開発に挑戦し、POSデータによる受注中心の「待ち」の経営から、リスクを取る「攻め」の経営への転換を実現しました。

松盛堂株式会社

松盛堂株式会社は、1976年創業の栃木県にある注文住宅専門の地元密着型工務店です。「アイ・エス・ホーム」の商号で、シックハウス症候群が問題となる以前から天然素材を積極的に採用する家づくりを推進してきました。コロナ禍で天然素材の抗ウイルス性能が科学的に証明されたことを機に、「家族が健康に安心して暮らせる家」をコンセプトに経営革新計画を策定し、業績を順調に伸ばしています。

経営革新計画の作成や計画実施の相談先

都道府県等中小企業支援センター

都道府県等中小企業支援センターは、中小企業の経営全般に精通した民間人材であるプロジェクトマネージャー等を配置し、商工会、商工会議所等の関係団体や政府系金融機関等と連携して中小企業の支援を行う機関です。ワンストップサービスとして相談窓口の提供、専門家の継続派遣、各種情報提供など、幅広い支援を実施しています。各都道府県等中小企業支援センター一覧

https://www.chusho.meti.go.jp/soudan/todou_sien.html

認定経営革新等支援機関

認定経営革新等支援機関は、国が認定した財務・会計等の専門知識と中小企業支援の実務経験を有する機関です。税理士、公認会計士、弁護士、商工会・商工会議所、中小企業診断士、金融機関等が認定されており、経営革新計画の作成において、経営資源の分析、事業計画の策定・実施に係る指導助言を行います。お近くの認定経営革新等支援機関は中小企業庁のWebサイトで検索できます。

認定経営革新等支援機関検索システム

https://www.ninteishien.go.jp/NSK_CertificationArea

当社・中小企業経営支援事務所も認定経営革新等支援機関ですので、よろしければご相談ください。

よろず支援拠点

よろず支援拠点は、国が各都道府県に設置する無料の経営相談所です。売上拡大や経営改善など中小企業・小規模事業者のさまざまな経営課題に対応する専門家が、相談者に寄り添いながら適切な解決策を提案します。最寄りのよろず支援拠点は専用Webサイトから検索できます。

よろず支援拠点Webサイト

https://yorozu.smrj.go.jp/

中小企業基盤整備機構

中小企業基盤整備機構は、経営革新計画の実施を支援する独立行政法人です。全国9ブロックの地域本部で専門家相談窓口、専門家派遣事業、施策情報提供等を実施しています。また、高度化融資制度では都道府県と共同で診断・助言を行い、長期・低利の融資を提供しています。

中小企業基盤整備機構Webサイト

https://www.smrj.go.jp/index.html

経営相談ホットライン

TEL:050-3171-8814(受付時間 平日9~17時)

経営革新計画についてよくある質問

経営革新計画の承認を受けるメリットは?

経営革新計画の承認を受けると、補助金申請時の加点措置をはじめ、日本政策金融公庫による特別利率での融資、信用保証の特例措置など多様な優遇措置が受けられます。また、都道府県知事等による公的な承認により企業の信頼性が向上し、金融機関や取引先からの評価も高まります。

経営革新計画書には何を書くべき?

経営革新計画書には、経営革新計画の中核となる「別表1」から「別表7」まで、事業の具体的内容と数値目標を記載する必要があります。

主な記載項目は以下のとおりです。

| 書類名 | 記載内容 |

|---|---|

| (別表1)経営革新計画 | 新事業活動の類型、経営革新の目標、実施内容、付加価値額等の数値目標 |

| (別表2)実施計画と実績 | PDCAサイクルに基づく実施計画(実施項目、評価基準、実施時期等) |

| (別表3)経営計画及び資金計画 | 売上高、営業利益、人件費等の経営計画と資金計画(過去3年と計画期間) |

| (別表4)設備投資計画及び運転資金計画 | 設備投資計画と運転資金計画の詳細 |

| (別表5)組合等が研究開発等事業に係る試験研究費に充てるためその構成員に対して賦課しようとする負担金の賦課の基準 | 組合等の負担金賦課基準(該当する場合のみ) |

| (別表6)関係機関への連絡希望について | 関係機関への連絡希望(支援機関への情報提供の可否) |

| (別表7)中小企業経営革新事例集の作成に関するお願い | 中小企業経営革新事例集への掲載可否 |

特に重要なのは、「付加価値額または一人当たりの付加価値額」が年率3%以上、「給与支給総額」が年率1.5%以上向上する具体的な数値目標を設定することです。これらの計画を通じて、経営の現状把握と将来への道筋を明確にできます。

経営革新計画の承認率は?

経営革新計画の承認率は公表されていません。10~30%とも言われていますが、あくまで参考値です。

また、承認率が低くても承認が得られるときは得られますし、逆もしかりです。承認を勝ち取るためにも、専門機関としっかり連携し、具体的かつ魅力的な計画を立てていきましょう。

経営革新計画の策定や補助金申請を検討していたら中小企業経営支援事務所にご相談ください

経営革新計画の承認を得られると、今後の事業展開につながるさまざまなサポートが得やすくなります。

特にものづくり補助金を始めとする補助金の申請を検討しているときは、ぜひ取り組むことをおすすめします。

当社・中小企業経営支援事務所では、経営革新計画の策定サポートから、申請書類の作成支援、補助金申請に関するアドバイス、経営革新計画の実行や補助事業実施のフォローアップまで、さまざまな支援を行っています。

初回相談は無料で承っておりますので、まずはお気軽にお問い合わせください。

株式会社中小企業経営支援事務所

私たちは、経営者の皆様が抱える課題を根本から考え、あらゆる角度から、最善の解決方法をコンサルティングしています。事業拡大のための補助金活用支援や経営改善支援、事業承継支援(M&A・親族内承継)まで、経験豊富な中小企業診断士がしっかり伴走していきます。