【2026年3月最新情報】事業承継・M&A補助金とは?基本要件や補助額、対象経費などをわかりやすく紹介

事業承継やM&Aを行う際に活用できる「事業承継・M&A補助金」は、中小企業の円滑な事業承継やM&Aを支援するための制度です。後継者不足や経営資源の引き継ぎに課題を抱える事業者にとって、大きな助けとなります。

この記事では、本補助金について、目的や支援枠、補助額、対象経費などを、最新の公募要領をもとにわかりやすく解説します。

なお、2026年3月9日時点での情報となりますので、実際に活用される際は最新の情報を確認することをおすすめします。

当社・中小企業経営支援事務所は、認定経営革新等支援機関として、各補助金のトータルサポートを行っています。本補助金の内容や事業計画の策定に不安や疑問があれば、ぜひ以下のメールフォームからぜひお気軽にご相談ください。初回相談は無料です。策定のポイントから制度活用のコツまで、懇切丁寧に解説いたします。

目次

事業承継・M&A補助金とは

事業承継・M&A補助金とは、中小企業や小規模事業者が事業承継やM&Aを契機として新たな取り組みを行う際に、その費用の一部を国が補助する制度です。経営者の高齢化や後継者不足が深刻化する中、円滑な事業承継を支援し、地域経済や雇用の維持・発展を目的としています。

本補助金には複数の支援枠が設けられており、事業承継の形態や目的に応じて最適な枠を選択できます。例えば、親族内承継や第三者への譲渡、M&A後の統合作業(PMI)、さらには廃業からの再チャレンジまで、幅広いニーズに対応しています。

事業承継・M&A補助金の14次公募が2026年2月27日に受付開始

事業承継・M&A補助金の14次公募が、2026年2月27日(金)から受付が開始されました。申請の締め切りは2026年4月3日(金)17:00となっており、約1ヶ月間の公募期間が設けられています。

14次公募の主なスケジュールは以下の通りです。

| 項目 | 日程 |

|---|---|

| 公募申請受付期間 | 2026年2月27日(金)~4月3日(金)17:00 |

| 採択日 | 2026年5月中旬(予定) |

| 交付申請受付期間 | 2026年5月下旬~9月下旬(予定) |

| 交付決定日 | 2026年6月上旬以降(予定) |

| 事業実施期間 | 交付決定日~2027年6月上旬(予定) |

| 実績報告期間 | 2026年10月下旬~2027年6月中旬(予定) |

| 補助金交付手続き | 2027年1月下旬以降(予定) |

本補助金の申請は「電子申請(Jグランツ)」のみでの受付となります。Jグランツを利用するためには、事前に「GビズIDプライムアカウント」の取得が必要です。

なお、2026年3月6日(金)には14次公募に関するオンライン説明会が開催されました。説明会資料は公式Webサイトからダウンロード可能ですので、申請を検討されている方はぜひご確認ください。

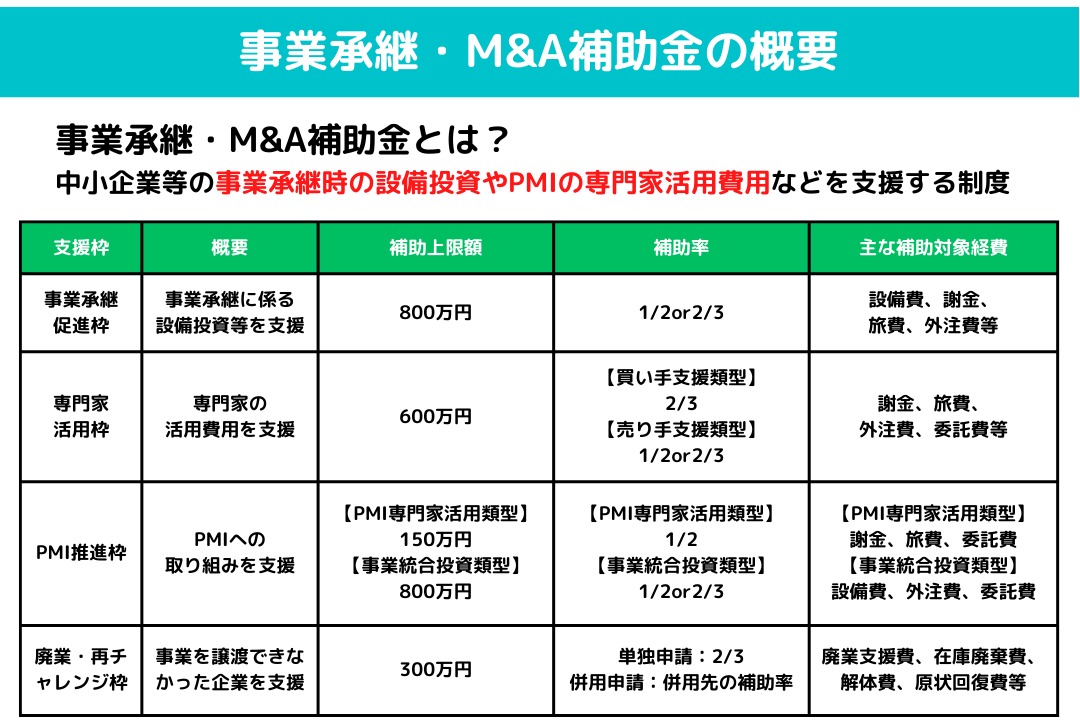

事業承継・M&A補助金の支援枠一覧

事業承継・M&A補助金には、事業承継の形態や目的に応じて選択できる4つの支援枠が設けられています。

| 支援枠 | 概要 | 補助上限額 | 補助率 | 主な補助対象経費 |

|---|---|---|---|---|

| 事業承継促進枠 | 親族内承継や従業員承継を予定する中小企業者等が、承継予定者を中心に取り組む生産性向上のための設備投資等を支援 | 800万円(賃上げ実施時1,000万円) | 小規模企業者:2/3 その他:1/2 | 設備費、産業財産権等関連経費、謝金、旅費、外注費、委託費 |

| 専門家活用枠 | M&Aに伴い経営資源を譲り受ける・譲り渡す予定の中小企業者等が、FA・仲介業者・DD実施士業等の専門家を活用する際の費用を支援 | 600万円(DD費用上乗せ時+200万円、100億企業特例は2,000万円) | 【買い手支援類型】2/3 【売り手支援類型】1/2または2/3 | 謝金、旅費、外注費、委託費(FA・仲介費用、DD費用等)、システム利用料、保険料 |

| PMI推進枠 | M&A成立後の経営統合プロセス(PMI)に取り組む中小企業者等を支援。専門家活用類型と事業統合投資類型の2類型あり | 【PMI専門家活用類型】150万円 【事業統合投資類型】800万円(賃上げ実施時1,000万円) | 【PMI専門家活用類型】1/2 【事業統合投資類型】小規模企業者2/3、その他1/2 | 【専門家活用類型】謝金、旅費、委託費 【事業統合投資類型】設備費、外注費、委託費 |

| 廃業・再チャレンジ枠 | M&Aで事業を譲り渡せなかった中小企業者等が、再チャレンジに取り組むための廃業に係る経費を支援。単独申請と他枠との併用申請が可能 | 300万円 | 単独申請:2/3 併用申請:併用先の補助率に準ずる | 廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、土壌汚染調査費 |

いずれの支援枠も、廃業・再チャレンジ枠との併用申請により、廃業費として最大300万円の上乗せが可能です。自社の事業承継やM&Aの状況に応じて、最適な支援枠を選択しましょう。

事業承継・M&A補助金の支援枠① 事業承継促進枠

事業承継促進枠とは、事業承継対象期間(公募申請期日から5年後まで)に事業承継を予定している中小企業者等が、承継予定者を中心に取り組む生産性向上に資する設備投資等を支援する制度です。親族内承継や従業員承継(事業再生を伴うものを含む)が対象となります。

事業承継促進枠の補助対象者

事業承継促進枠の補助対象者は、事業承継対象期間(公募申請期日から5年後まで)に事業承継を予定している中小企業者等です。対象となるのは、親族内承継や従業員承継(事業再生を伴うものを含む)であり、以下の要件をすべて満たす必要があります。

- 日本国内に拠点または居住地を置き、日本国内で事業を営む者であること

- 地域経済に貢献している(または貢献する予定の)中小企業者等であること(例:地域の雇用維持・創出、地域の強みを活用した事業展開など)

- 反社会的勢力との関係がないこと

- 法令遵守上の問題を抱えていないこと

- 補助事業完了後の事業化状況報告等を期限までに提出できること

- 公募要領等を違反しないこと

- 事務局から質問や追加資料の依頼があったときは適切に対応すること

- 事務局による公募申請等の修正があったときは同意すること

- 補助金の返還等で発生した各種費用について事務局が負担しないことに同意すること

- 経済産業省等から補助金交付等停止措置を受けていないこと

- 提供した情報が政策立案や経営支援等のために各行政機関等に利用されることに同意すること

- 賃上げ加点の要件が未達成の場合、大幅に減点されることに了承すること

- 事務局による補助対象事業に係る調査やアンケート等に協力すること

- 過去に「経営資源引継ぎ補助金」または「事業承継・引継ぎ補助金」を受給している場合は、期日までに事業化状況報告を実施していること

なお、以下に該当する場合は補助対象外となります。

- 資本金5億円以上の法人に100%株式を保有される法人

- 直近3年の課税所得の年平均額が15億円を超える者

- 大企業の出資比率や役員構成により「みなし大企業」に該当する者

- 社会福祉法人、医療法人、一般社団・財団法人など

事業承継促進枠の補助対象事業

事業承継促進枠の補助対象事業は以下のすべてを満たしたものになります。

【承継予定者が規定の要件に該当すること】

<法人の場合>以下のいずれかに該当

- 対象会社の会社法上の役員として3年以上の経験を有する者

- 対象会社に継続して3年以上雇用され、業務に従事した経験を有する者

- 対象会社の会社法上の役員および雇用され、業務に従事した経験を通算3年以上有する者

- 被承継者の親族であり、対象会社の代表経験がない者

<個人事業主>以下のいずれかに該当

- 個人事業に継続して3年以上雇用され業務に従事した経験を有する者

- 被承継者の親族であること、ただし過去に承継対象事業の代表経験がない者

【当該事業承継が規定の要件に該当すること】

- 対象会社は、公募申請時点で3期分の決算および申告が完了していること

- 対象会社が個人事業主の場合は、公募申請時点で「個人事業の開業届出書」「所得税の青色申告承認申請書」を税務署に提出した日付から5年が経過していること

- 同一法人内の代表者交代による親族または従業員への事業承継が予定されていること

- 公募申請時点で、承継予定者の要件を満たす経営者になると見込まれる後継者を選定していること

- 承継予定者の要件を満たす役員または従業員が承継するときは、承継予定者が該当法人に在籍していること

- 公募申請期日から5 年後までに事業承継を完了する可能性が高いこと(認定経営革新等支援機関よりそれを認められている計画書に限る)

- 補助事業期間終了後の事業化状況報告において計画が達成していない場合は補助金を返還すること

- 経営権と所有権のいずれも被承継者から承継者に譲渡されていること

【経営資源を活用した生産性向上の取り組みであること】

公募申請時の補助事業計画において、次の3点が確認できることが求められます。

- 承継予定者が主導して取り組む事業であること

- 承継予定の中小企業者等における事業であること(事業計画期間の5年間において当該法人または事業の存続を前提とすること)

- 承継予定である中小企業者等の経営資源を有効活用した事業であること

【生産性向上要件を満たす計画であること】

補助事業期間を含む5年間の補助事業計画において、「付加価値額」または「1人当たりの付加価値額」の伸び率が年3%以上の向上を含む計画を立案し、その達成の蓋然性が高い取り組みであることが必要です。なお、付加価値額とは、営業利益・人件費・減価償却費を合計したものを指します。生産性向上要件の達成状況は、補助事業終了後の事業化状況報告等で確認されます。

【以下に該当しない事業であること】

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

- 第一次産業(農業・林業・漁業)を主とする事業

事業承継促進枠の補助上限額・補助率

事業承継促進枠の補助上限額・補助率は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 補助上限額(通常) | 800万円 |

| 補助上限額(賃上げ実施時) | 1,000万円 |

| 廃業費併用申請時 | 上記に+300万円 |

| 補助率(小規模企業者) | 2/3 |

| 補助率(その他中小企業者等) | 1/2 |

| 補助下限額 | 100万円 |

【賃上げ要件】

補助上限額を1,000万円に引き上げるには、補助事業期間終了時に公募申請時と比較して事業場内最低賃金+50円以上の賃上げを達成する必要があります。達成できなかった場合は、補助上限額が1,000万円から800万円に減額されます。

また、補助額のうち800万円を超え1,000万円以下の部分については、小規模企業者であっても補助率は一律1/2以内となります。

事業承継促進枠の対象経費

事業承継促進枠の対象経費は事業費と廃業費に大別されます。廃業費は廃業・再チャレンジ枠と併用申請した場合のみ対象です。

【事業費】

| 経費区分 | 概要 |

|---|---|

| 設備費 | 国内の店舗・事務所等の工事、国内で使用する機械装置等の調達費用(品目1件につき20万円以上(税抜)の設備のみ申請可能) |

| 産業財産権等関連経費 | 補助対象事業の実施に必要な特許権等(実用新案、意匠、商標を含む)の取得に要する弁理士費用、他者からの産業財産権等の買取費用等(事業費合計額の1/3を上限) |

| 謝金 | 補助対象事業を実施するために必要な専門家等(士業および大学博士・教授等に限る)に支払われる経費 |

| 旅費 | 販路開拓・PR・営業・販売・仕入れを目的とした国内外出張に係る交通費、宿泊費の実費 |

| 外注費 | 補助対象事業の実施に必要な業務の一部を第三者に外注(請負)するために支払われる経費 |

| 委託費 | 補助対象事業の実施に必要な業務の一部を第三者に委託(委任)するために支払われる経費(事業費合計額の1/2を上限) |

【廃業費】(廃業・再チャレンジ枠と併用申請した場合のみ)

| 経費区分 | 概要 |

|---|---|

| 廃業支援費 | 廃業に関する登記申請手続きに伴う司法書士・行政書士に支払う申請資料作成経費 |

| 在庫廃棄費 | 既存の事業商品在庫を専門業者に依頼して処分した際の経費(売却して対価を得る場合は対象外) |

| 解体費 | 既存事業の廃止に伴う建物・設備等の解体費 |

| 原状回復費 | 借りていた土地や建物、設備等を返却する際に義務となっていた原状回復費用 |

| リースの解約費 | リースの解約に伴う解約金・違約金(ファイナンスリース取引の解約に伴うものは対象外) |

| 土壌汚染調査費 | 土壌の汚染状況を把握するために支払う費用(土壌汚染対策工事費用は対象外) |

| 移転・移設費 | 効率化のため設備等を移転・移設するために支払われる経費 |

事業承継・M&A補助金の支援枠② 専門家活用枠

専門家活用枠とは、M&A(事業再編・事業統合)に伴い経営資源を譲り受ける、または譲り渡す予定の中小企業者等が、M&Aの専門家を活用する際の費用を支援する制度です。

この支援枠には、以下の2つの類型があります。

- 買い手支援類型(Ⅰ型):M&Aによって株式や経営資源を譲り受ける予定の中小企業者等を支援する類型。FA(ファイナンシャルアドバイザー)や仲介業者、デュー・ディリジェンスを行う士業等の専門家活用費用が対象。PMI推進枠(PMI専門家活用類型)と同時申請が可能

- 売り手支援類型(Ⅱ型):M&Aによって株式や経営資源を譲り渡す予定の中小企業者等を支援する類型。FAや仲介業者等の専門家活用費用が対象

なお、買い手支援類型には「100億企業特例」が設けられています。これは、売上高100億円を目指す成長志向型の中小企業者等を対象とした特例で、補助上限額が通常の600万円から2,000万円に引き上げられます。

本特例が適用されるためには、100億宣言を「100億企業 成長ポータル」サイト上で公表していること、最低譲渡価額が5億円以上であること等の要件を満たす必要があります。

専門家活用枠の補助対象者

専門家活用枠の補助対象者は、事業再編・事業統合(M&A)に伴い経営資源を譲り受ける、または譲り渡す予定の中小企業者等です。「買い手支援類型(100億企業特例含む)」と「売り手支援類型」ともに、以下の要件をすべて満たす必要があります。

- 日本国内に拠点または居住地を置き、日本国内で事業を営む者であること

- 地域経済に貢献している(または貢献する予定の)中小企業者等であること(例:地域の雇用維持・創出、地域の強みを活用した事業展開など)

- 反社会的勢力との関係がないこと

- 法令遵守上の問題を抱えていないこと

- 補助事業完了後の事業化状況報告等を期限までに提出できること

- 公募要領等を違反しないこと

- 事務局から質問や追加資料の依頼があったときは適切に対応すること

- 事務局による公募申請等の修正があったときは同意すること

- 補助金の返還等で発生した各種費用について事務局が負担しないことに同意すること

- 経済産業省等から補助金交付等停止措置を受けていないこと

- 提供した情報が政策立案や経営支援等のために各行政機関等に利用されることに同意すること

- 賃上げ加点の要件が未達成の場合、大幅に減点されることに了承すること

- 事務局による補助対象事業に係る調査やアンケート等に協力すること

- FA・M&A仲介費用を補助対象経費とする場合は、当該仲介業者の情報を事務局からM&A支援機関登録制度事務局に対して提供されること等に同意すること

- 過去に「経営資源引継ぎ補助金」または「事業承継・引継ぎ補助金」を受給している場合は、期日までに事業化状況報告を実施していること

また、売り手支援類型の株式譲渡においては、対象会社と、対象会社の議決権の過半数を有する支配株主または株主代表との共同申請が必要となります。

なお、以下に該当する場合は補助対象外となります。

- 資本金5億円以上の法人に100%株式を保有される法人

- 直近3年の課税所得の年平均額が15億円を超える者

- 大企業の出資比率や役員構成により「みなし大企業」に該当する者

- 社会福祉法人、医療法人、一般社団・財団法人など

専門家活用枠の補助対象事業

専門家活用枠の補助対象事業は、「買い手支援類型」と「売り手支援類型」それぞれ別の要件が設けられています。

買い手支援類型の補助対象事業

買い手支援類型の補助対象事業は、M&A(事業再編・事業統合)に伴い経営資源を譲り受ける予定の中小企業者等による専門家活用が対象となります。

具体的には、以下の要件をすべて満たす必要があります。

【シナジー効果が見込まれる取り組みであること】

事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした生産性向上等を行うことが見込まれる必要があります。

【地域経済への貢献が見込まれること】

事業再編・事業統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれる必要があります。

【デュー・ディリジェンス(DD)を実施すること】

補助対象経費の計上有無を問わず、デュー・ディリジェンス(DD)を実施する必要があります。これは客観的資料に基づいた検討に基づくM&Aの実行検討、M&A成立後のトラブル防止、M&A成立後に重要となるPMI(Post Merger Integration:経営統合プロセス)に資する有益な情報を取得するためです。

【以下に該当しない事業であること】

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

買い手支援類型 100億企業特例の補助対象事業

100億企業特例は通常の買い手支援類型の要件に加えて、以下の要件をすべて満たす必要があります。

【規定のシナジーの要件を満たしていること】

本特例を満たすには、次のいずれかに該当するシナジーを発揮するものでなければいけません。

| シナジーの種類 | 内容 |

|---|---|

| 水平型 | 承継者の既存技術と関連性の高い新製品・サービス等を、既存と類似した市場に投入することを目指すもの |

| 垂直型 | 承継者の既存技術と関連性の低い新製品・サービス等を、既存と類似した市場(川上・川下等)に投入することを目指すもの |

| 集中型 | 承継者の既存技術と関連性の高い新製品・サービス等を、異なった市場に投入することを目指すもの |

【最低譲渡価額が5億円以上であること】

経営資源の引継ぎに際して、承継者(補助事業者)から被承継者に支払われる最低譲渡価額が5億円以上であることが必要です。

【100億宣言が公表されていること】

補助金の公募申請時に、補助事業者の100億宣言が「100億企業 成長ポータル」サイト上で公表されていることが必要です。

【被承継者の従業員の雇用を3年間維持すること】

承継者(補助事業者)は、被承継者の従業員の雇用を3年間維持することが求められます(ただし、従業員都合によるもの等、承継者の責によらない場合を除く)。

【国内において実施されるものであること】

日本国内において補助事業を実施することが必要です。

【以下に該当しない事業であること】

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

売り手支援類型の補助対象事業

売り手支援類型の補助対象事業は、M&A(事業再編・事業統合)に伴い経営資源を譲り渡す予定の中小企業者等による専門家活用が対象となります。

具体的には、以下の要件をすべて満たす必要があります。

【地域経済への貢献と事業継続性が見込まれること】

地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれる必要があります。

【以下に該当しない事業であること】

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

専門家活用枠の補助上限額・補助率

専門家活用枠の補助上限額・補助率は以下のとおりです。

買い手支援類型の補助上限額・補助率

| 項目 | 内容 |

|---|---|

| 補助上限額 | 600万円 |

| DD費用上乗せ額 | 上記に+200万円 |

| 廃業費併用申請時 | 上記に+300万円 |

| 補助率 | 2/3 |

| 補助下限額 | 50万円 |

買い手支援類型 100億企業特例の補助上限額・補助率

| 項目 | 内容 |

|---|---|

| 補助上限額 | 2,000万円 |

| 廃業費併用申請時 | 上記に+300万円 |

| 補助率 | 1,000万円以下:1/2、1,000万円超~2,000万円:1/3 |

| 補助下限額 | 50万円 |

売り手支援類型の補助上限額・補助率

| 項目 | 内容 |

|---|---|

| 補助上限額 | 600万円 |

| DD費用上乗せ額 | 上記に+200万円 |

| 廃業費併用申請時 | 上記に+300万円 |

| 補助率 | 1/2または2/3 |

| 補助下限額 | 50万円 |

補助率については、以下のいずれかに該当する場合は2/3以内、該当しない場合は1/2以内となります。

- 物価高等の影響により営業利益率が低下している者

- 直近決算期の営業利益または経常利益が赤字の者

なお、いずれの類型においても、補助事業期間内に経営資源の引継ぎが実現しなかった場合(クロージングしなかった場合)は、補助上限額が300万円以内に変更され、原則としてデュー・ディリジェンス費用のみが補助対象経費として認められます。

専門家活用枠の補助対象経費

専門家活用枠では、M&Aの実施に必要な専門家の活用に係る経費が補助対象となります。補助対象経費は「事業費」と「廃業費」に大別され、廃業費は廃業・再チャレンジ枠との併用申請を行う場合のみ対象となります。

【事業費】

| 経費区分 | 概要 |

|---|---|

| 謝金 | 補助対象事業を実施するために必要な専門家等(士業および大学博士・教授等に限る)に支払われる経費 |

| 旅費 | 補助対象事業を実施するために必要な国内出張および海外出張に係る経費(交通費、宿泊費)の実費 |

| 外注費 | 補助対象事業の実施に必要な業務の一部を第三者に外注(請負)するために支払われる経費 |

| 委託費 | 補助対象事業の実施に必要な業務の一部を第三者に委託(委任)するために支払われる経費。FA・M&A仲介費用、デュー・ディリジェンス費用、価値算定費用等が含まれる(FA・仲介費用は「M&A支援機関登録制度」に登録された業者によるもののみ対象) |

| システム利用料 | M&Aマッチングプラットフォームへの登録料および利用料 |

| 保険料 | 表明保証保険契約に関する保険料(引受審査料を含む) |

【廃業費】(廃業・再チャレンジ枠との併用申請時のみ)

| 経費区分 | 概要 |

|---|---|

| 廃業支援費 | 廃業に関する登記申請手続きに伴う司法書士・行政書士に支払う申請資料作成経費 |

| 在庫廃棄費 | 既存の事業商品在庫を専門業者に依頼して処分した際の経費(売却して対価を得る場合は対象外) |

| 解体費 | 既存事業の廃止に伴う建物・設備等の解体費 |

| 原状回復費 | 借りていた土地や建物、設備等を返却する際に義務となっていた原状回復費用 |

| リースの解約費 | リースの解約に伴う解約金・違約金(ファイナンスリース取引の解約に伴うものは対象外) |

| 土壌汚染調査費 | 土壌の汚染状況を把握するために支払う費用(土壌汚染対策工事費用は対象外) |

| 移転・移設費 | 効率化のため設備等を移転・移設するために支払われる経費 |

なお、委託費のうちFA・M&A仲介費用については、「M&A支援機関登録制度」に登録された業者によるもののみが補助対象となる点に注意が必要です。

事業承継・M&A補助金の支援枠③ PMI推進枠

PMI推進枠とは、M&A(事業再編・事業統合)を実施した中小企業者等が、M&A成立後のPMI(Post Merger Integration:経営統合プロセス)に取り組む際の費用を支援する制度です。

この支援枠には、以下の2つの類型があります。

- PMI専門家活用類型:M&A成立後から一定期間(1年程度)における経営統合作業に係る専門家活用を支援する類型。金融機関、弁護士、会計士、税理士、中小企業診断士、経営コンサルタント等によるPMI支援が対象

- 事業統合投資類型:M&A成立後の統合効果の最大化を図り、生産性向上を目的とする設備投資等を支援する類型。工場・製造ラインの統合に係る設備導入、業務統合・効率化を目的としたシステム導入などが対象

PMI推進枠の補助対象者

PMI推進枠の補助対象者は、M&A(事業再編・事業統合)を実施し、その後のPMIに取り組む中小企業者等です。「PMI専門家活用類型」と「事業統合投資類型」ともに以下の要件をすべて満たす必要があります。

- 日本国内に拠点または居住地を置き、日本国内で事業を営む者であること

- 地域経済に貢献している(または貢献する予定の)中小企業者等であること(例:地域の雇用維持・創出、地域の強みを活用した事業展開など)

- 反社会的勢力との関係がないこと

- 法令遵守上の問題を抱えていないこと

- 補助事業完了後の事業化状況報告等を期限までに提出できること

- 公募要領等を違反しないこと

- 事務局から質問や追加資料の依頼があったときは適切に対応すること

- 事務局による公募申請等の修正があったときは同意すること

- 補助金の返還等で発生した各種費用について事務局が負担しないことに同意すること

- 経済産業省等から補助金交付等停止措置を受けていないこと

- 提供した情報が政策立案や経営支援等のために各行政機関等に利用されることに同意すること

- 賃上げ加点の要件が未達成の場合、大幅に減点されることに了承すること

- 事務局による補助対象事業に係る調査やアンケート等に協力すること

- 過去に「経営資源引継ぎ補助金」または「事業承継・引継ぎ補助金」を受給している場合は、期日までに事業化状況報告を実施していること

なお、以下に該当する場合は補助対象外となります。

- 資本金5億円以上の法人に100%株式を保有される法人

- 直近3年の課税所得の年平均額が15億円を超える者

- 大企業の出資比率や役員構成により「みなし大企業」に該当する者

- 社会福祉法人、医療法人、一般社団・財団法人など

PMI推進枠の補助対象事業

PMI推進枠の補助対象事業は、「PMI専門家活用類型」と「事業統合投資類型」それぞれ別の要件が設けられています。

PMI専門家活用類型の補助対象事業

PMI専門家活用類型の補助対象事業は、M&A(事業再編・事業統合)を実施した後のPMI(Post Merger Integration:経営統合プロセス)のうち、M&A成立後から一定期間(1年程度)における経営統合作業に係る専門家活用が対象となります。

具体的には、以下の要件をすべて満たす必要があります。

【シナジー効果が見込まれる取り組みであること】

事業再編・事業統合に伴い経営資源を譲り受けた後にPMIを実施することにより、ディスシナジー(投資しないことによって生まれる非効率)の解消やコストシナジーの創出が見込まれる必要があります。

【実施時期の要件を満たすこと】

M&Aのクロージング後、1年以内に実施するPMIであることが必要です。単独申請の場合は、公募申請期日時点でM&Aのクロージング日から1年を超えていないことが要件となります。

【PMI専門家の要件を満たすこと】

PMIを実施する専門家が、金融機関、弁護士、税理士、中小企業診断士、経営コンサルタント等である必要があります。

【地域経済への貢献が見込まれること】

事業再編・事業統合に伴い経営資源を譲り受けた後にPMIを実施することで、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれる必要があります。

【PMIガイドラインを参照すること】

実施するPMIの内容を検討する際には、中小企業庁が公表している「中小PMIガイドライン」を参照しなければいけません。

【補助対象外となるPMIに該当しないこと】

説明会の開催や個別面談の実施、主要な取引先への対応(M&Aに関する説明、継続的なコミュニケーション)等、信頼関係構築に関わる専門家支援は補助対象外となります。また、対象士業との顧問契約の範囲内での対応等、明確にPMIに係る支援・費用の内容が特定できない場合も補助対象外となります。

【以下に該当しない事業であること】

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

事業統合投資類型の補助対象事業

事業統合投資類型の補助対象事業は、M&A(事業再編・事業統合)を実施した後のPMI(Post Merger Integration:経営統合プロセス)のうち、M&A成立後から一定期間(1年程度)における統合効果の最大化を図り、生産性向上を目的とする設備投資等が対象となります。

具体的には、以下の要件をすべて満たす必要があります。

【生産性を向上させる設備投資が実施されること】

事業再編・事業統合に伴い経営資源を譲り受けた後に、PMIの最大化を図り、生産性を向上させる設備投資等が実施されなければいけません。

【シナジー効果が見込まれる取り組みであること】

設備投資等を実施することにより、ディスシナジー(投資しないことによって生まれる非効率)の解消やコストシナジーの創出が見込まれる必要があります。

【実施時期の要件を満たすこと】

M&Aのクロージング後、1年以内に実施する取り組みであることが必要です。公募申請期日時点でM&Aのクロージング日から1年を超えていないことが要件となります。

【地域経済への貢献が見込まれること】

事業再編・事業統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれる必要があります。

【以下に該当しない事業であること】

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

- 第一次産業(農業、林業、漁業)を主とする事業

【補助対象外となる投資に該当しないこと】

士業等の専門家を活用したPMIの実施は補助対象外となります(PMI専門家活用類型での申請を検討してください)。

PMI推進枠の補助上限額・補助率

PMI推進枠には「PMI専門家活用類型」と「事業統合投資類型」の2つがあり、それぞれ補助上限額・補助率が異なります。

PMI専門家活用類型の補助上限額・補助率

| 項目 | 内容 |

|---|---|

| 補助上限額 | 150万円 |

| 廃業費併用申請時 | 上記に+300万円 |

| 補助率 | 1/2 |

| 補助下限額 | 50万円 |

なお、専門家活用枠(買い手支援類型)との同時申請の場合、補助事業期間中にM&Aがクロージングしなければ、PMI推進枠の補助金は交付対象外となります。

事業統合投資類型の補助上限額・補助率

| 項目 | 内容 |

|---|---|

| 補助上限額 | 800万円 |

| 補助上限額(賃上げ実施時) | 1,000万円 |

| 廃業費併用申請時 | 上記に+300万円 |

| 補助率(小規模企業者) | 2/3 |

| 補助率(その他中小企業者等) | 1/2 |

| 補助下限額 | 100万円 |

賃上げ要件として、補助事業期間終了時に公募申請時と比較して事業場内最低賃金+50円以上の賃上げを達成することが求められます。達成できなかった場合は、補助上限額が1,000万円から800万円に減額されます。また、補助額のうち800万円を超え1,000万円以下の部分については、小規模企業者であっても補助率は一律1/2以内となります。

PMI推進枠の補助対象経費

PMI推進枠の補助対象経費は、「PMI専門家活用類型」と「事業統合投資類型」で異なります。それぞれの対象経費は以下の通りです。

PMI専門家活用類型の補助対象経費

PMI専門家活用類型では、M&A成立後のPMIを支援する専門家の活用に係る経費が対象となります。

| 経費区分 | 概要 |

|---|---|

| 謝金 | 補助対象事業を実施するために必要な専門家等(士業および大学博士・教授等に限る)に支払われる経費 |

| 旅費 | 補助対象事業を実施するために必要な国内出張および海外出張に係る経費(交通費、宿泊費)の実費 |

| 委託費 | 補助対象事業の実施に必要な業務の一部を第三者に委託(委任)するために支払われる経費。PMI専門家が支援したものに限る |

事業統合投資類型の補助対象経費

事業統合投資類型では、M&A成立後の統合効果の最大化を図り、生産性向上を目的とする設備投資等に係る経費が対象となります。

| 経費区分 | 概要 |

|---|---|

| 設備費 | 事業統合のための設備購入、工事等のために支払われる経費(品目1件につき20万円以上(税抜)の設備のみ申請可能) |

| 外注費 | 業務の一部を第三者に外注(請負)するために支払われる経費 |

| 委託費 | 業務の一部を第三者に委託(委任)するために支払われる経費(M&A仲介手数料、DD費用、M&Aコンサルティング費用、PMI専門家への手数料は対象外) |

なお、いずれの類型においても、廃業・再チャレンジ枠との併用申請を行う場合は、廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、土壌汚染調査費、移転・移設費が追加で補助対象となります。

事業承継・M&A補助金の支援枠④ 廃業・再チャレンジ枠

廃業・再チャレンジ枠は、M&Aで事業を譲り渡せなかった中小企業者等が、再チャレンジに取り組むための廃業に係る経費の一部を補助する制度です。

この支援枠には、以下の2つの申請方法があります。

- 再チャレンジ申請(単独申請):M&Aによって事業を譲り渡せなかった中小企業者等の株主または個人事業主が、地域の新たな需要の創造または雇用の創出に資する新たなチャレンジをするために既存事業を廃業する類型

- 他補助事業枠との併用申請:事業承継促進枠、専門家活用枠(買い手支援類型・売り手支援類型)、PMI推進枠(PMI専門家活用類型・事業統合投資類型)との併用が可能

廃業・再チャレンジ枠の補助対象者

廃業・再チャレンジ枠の補助対象者は、M&Aで事業を譲り渡せなかった中小企業者等が、再チャレンジに取り組むために廃業を行う場合に支援を受けられる制度です。本枠には「再チャレンジ申請(単独申請)」と「他補助事業枠との併用申請」の2つの申請方法があり、いずれも以下の要件をすべて満たす必要があります。

- 日本国内に拠点または居住地を置き、日本国内で事業を営む者であること

- 地域経済に貢献している(または貢献する予定の)中小企業者等であること(例:地域の雇用維持・創出、地域の強みを活用した事業展開など)

- 反社会的勢力との関係がないこと

- 法令遵守上の問題を抱えていないこと

- 補助事業完了後の事業化状況報告等を期限までに提出できること

- 公募要領等を違反しないこと

- 事務局から質問や追加資料の依頼があったときは適切に対応すること

- 事務局による公募申請等の修正があったときは同意すること

- 補助金の返還等で発生した各種費用について事務局が負担しないことに同意すること

- 経済産業省等から補助金交付等停止措置を受けていないこと

- 提供した情報が政策立案や経営支援等のために各行政機関等に利用されることに同意すること

- 賃上げ加点の要件が未達成の場合、大幅に減点されることに了承すること

- 事務局による補助対象事業に係る調査やアンケート等に協力すること

- 2020年以降にM&Aに着手(事業承継・引継ぎ支援センターへの相談依頼、M&A 仲介業者や地域金融機関等M&A支援機関との包括契約、M&Aマッチングサイトへの登録)したものの、成約に至らなかった者であること

- 廃業後に再チャレンジする事業に関する計画を作成し、認定経営革新等支援機関の確認を受けていること

- 過去に「経営資源引継ぎ補助金」または「事業承継・引継ぎ補助金」を受給している場合は、期日までに事業化状況報告を実施していること

なお、以下に該当する場合は補助対象外となります。

- 資本金5億円以上の法人に100%株式を保有される法人

- 直近3年の課税所得の年平均額が15億円を超える者

- 大企業の出資比率や役員構成により「みなし大企業」に該当する者

- 社会福祉法人、医療法人、一般社団・財団法人など

廃業・再チャレンジ枠の補助対象事業

廃業・再チャレンジ枠の補助対象事業は、「再チャレンジ申請(単独申請)」と「他補助事業枠との併用申請」それぞれにおいて異なります。

再チャレンジ申請(単独申請)の補助対象事業

再チャレンジ申請の補助対象事業は、M&Aで事業を譲り渡せなかった中小企業者等が、再チャレンジに取り組むために既存事業を廃業する取り組みが対象となります。

具体的には、以下の要件をすべて満たす必要があります。

【対象となる廃業の要件を満たすこと】

会社自体を廃業するために、補助事業期間内に廃業登記を行う、在庫を処分する、建物や設備を解体する、原状回復を行う事業であることが必要です。

【廃業後の再チャレンジの要件を満たすこと】

地域の新たな需要の創造または雇用の創出に資する新たな活動に、支配株主・株主代表または個人事業主が取り組むことが求められます。再チャレンジの具体例としては、以下のようなものが挙げられます。

- 新たに法人を設立して事業活動を実施する

- 個人事業主として新たな事業活動を実施する

- 自身の知識や経験を活かせる企業への就職や社会への貢献等を実施する

【以下に該当しない事業であること】

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

他補助事業枠との併用申請の補助対象事業

他補助事業枠との併用申請の場合は、会社自体の廃業に加え、事業の一部を廃業(事業撤退)するために、補助事業期間内に廃業登記を行う、在庫を処分する、建物や設備を解体する、原状回復を行う事業も対象となります。

併用可能な補助事業枠は以下の4種類です。

| 併用先の補助事業枠 | 対象となるケース |

|---|---|

| 事業承継促進枠 | 事業承継によって事業を譲り受けた中小企業者等が、新たな取り組みを実施するにあたって既存の事業あるいは譲り受けた事業の一部を廃業する場合 |

| 専門家活用枠(買い手支援類型) | M&Aによって事業を譲り受ける中小企業者等が、事業を譲り受けるにあたって既存の事業あるいは譲り受けた事業の一部を廃業する場合 |

| 専門家活用枠(売り手支援類型) | M&Aによって事業を譲り渡す中小企業者等が、M&A後も手元に残った事業を廃業する場合 |

| PMI推進枠(PMI専門家活用類型・事業統合投資類型) | M&A後の統合等において、既存の事業あるいは譲り受けた事業の一部を廃業する場合 |

なお、併用申請の場合も、廃業対象である事業が以下のいずれにも該当しないことが必要です。

- 公序良俗に反する事業

- 公的資金の使途として社会通念上不適切と判断される事業(風俗営業等を含む)

- 国の他の補助金・助成金等を活用する事業(同一経費の重複受給は不可)

廃業・再チャレンジ枠の補助上限額・補助率

廃業・再チャレンジ枠の補助上限額・補助率は、「再チャレンジ申請(単独申請)」と「他補助事業枠との併用申請」で以下のように定められています。

再チャレンジ申請(単独申請)の場合

| 項目 | 内容 |

|---|---|

| 補助上限額 | 300万円以内 |

| 補助率 | 2/3 |

| 補助下限額 | 50万円 |

なお、補助下限額を下回る申請(補助対象経費で75万円未満)は受け付けられません。

他補助事業枠との併用申請の場合

| 項目 | 内容 |

|---|---|

| 補助上限額 | 300万円以内 |

| 補助率 | 併用する補助事業枠の補助率に従う |

| 補助下限額 | 50万円 |

併用申請の場合、廃業費に係る補助率は併用先の補助事業枠の補助率が適用されます。

また、複数の申請者(対象会社)について、実質同一の株主による共同申請が行われ、再チャレンジの内容が実質的に同一であると事務局が判断した場合は、全ての申請における補助額の合計が300万円を上限として、交付決定の取り消しまたは補助上限額の変更が行われる場合がある点に注意が必要です。

廃業・再チャレンジ枠の補助対象経費

廃業・再チャレンジ枠の補助対象経費は以下の通りです。

| 経費区分 | 概要 |

|---|---|

| 廃業支援費 | 廃業に関する登記申請手続きに伴い司法書士・行政書士に支払う申請資料作成経費、解散事業年度・清算事業年度・残余財産確定事業年度(いずれも法人の場合)における会計処理や税務申告に係る専門家活用費用(補助上限額50万円) |

| 在庫廃棄費 | 既存の事業商品在庫を専門業者に依頼して処分した際の経費(売却して対価を得る場合は対象外) |

| 解体費 | 既存事業の廃止に伴う建物・設備等の解体費 |

| 原状回復費 | 借りていた土地や建物、設備等を返却する際に義務となっていた原状回復費用 |

| リースの解約費 | リースの解約に伴う解約金・違約金(ファイナンスリース取引の解約に伴うものは対象外) |

| 土壌汚染調査費 | 土壌の汚染状況を把握するために支払う費用(土壌汚染対策工事費用は対象外) |

| 移転・移設費 | 効率化のため設備等を移転・移設するために支払われる経費(※他補助事業枠との併用申請時のみ対象) |

事業承継・M&A補助金の大まかな流れ

事業承継・M&A補助金の申請から補助金交付までの流れは、大きく4つのステップに分かれます。

- 事前準備

まず、自社の課題を把握し、具体的な事業計画を検討します。その後、公募要領が公開されるのを待ちます。 - 公募開始~交付決定

公募要領が公開され、まもなくして申請受付が始まります。申請締切後、補助金事務局による審査を経て採択された事業者は、補助金事務局から交付決定を受けます。 - 補助事業実施~補助金交付

交付決定後、補助事業を開始します。事業完了後は実績報告書を事務局に提出し、確定検査を受けます。検査後、補助額が確定したら事務局に補助金請求を行い、補助金を受け取ります。確定検査時に実施内容や経費に問題があるとみなされた場合、交付決定されていても補助金が支払われない可能性がある点には注意が必要です。 - 補助期間終了後

補助事業終了後は、3~5年間にわたって事業化状況の報告が必要となります。この期間が事業計画の実施期間となります。

なお、補助事業期間内に発生し支払いを完了した経費のみが補助対象となるため、適切な事業計画の策定と実施が重要です。

事業承継・M&A補助金以外の中小企業生産性革命推進事業

事業承継・M&A補助金は、「中小企業生産性革命推進事業」の一部として実施されています(参照:令和7年度補正予算の事業概要〈PR資料〉中小企業・小規模事業者関連予算抜粋令和7年12月|中小企業庁)。

この事業は、物価高や人手不足、最低賃金引上げなどの課題に直面する中小企業・小規模事業者の「稼ぐ力」を強化し、持続的な賃上げを実現することを目的としています。令和7年度補正予算では3,400億円が計上されています。

事業承継・M&A補助金以外には、以下の4つの支援事業がありますので、補助金申請の参考にしていただけますと幸いです。

中小企業成長加速化支援事業(中小企業成長加速化補助金)

売上高100億円を目指す成長志向型の中小企業を対象に、大胆な設備投資にかかる負担の一部を補助する制度となります。補助上限額は最大5億円です。潜在的な投資を最大限引き出し、飛躍的な成長を促進します。

中小企業デジタル化・AI導入支援事業(デジタル化・AI導入補助金)

中小企業等の労働生産性向上を目的とし、業務効率化やDX推進、サイバーセキュリティ対策、インボイス制度への対応等に向けたITツールの導入を支援します。従来の「IT導入補助金」から名称が変更され、AI導入支援が強化されています。

小規模事業者持続的発展支援事業(小規模事業者持続化補助金)

小規模事業者等が自ら経営計画を作成し、取り組む販路開拓等の活動を支援する制度です。

総合的なソフト支援パッケージ事業

賃上げや米国関税等の影響に悩む中小企業・小規模事業者に対し、重点的なハンズオン支援をはじめとした総合的なソフト支援を実施する事業です。

事業承継・M&A補助金の申請でお困りでしたら中小企業経営支援事務所にご相談ください

補助金の申請には、事業計画の策定から実施後の報告まで、多くのステップと専門的な知識が必要です。特に事業承継・M&A補助金は複数の支援枠があり、それぞれ要件や補助率が異なるため、自社に最適な支援枠を選択することも重要となります。

当社・中小企業経営支援事務所は、認定経営革新等支援機関として、事業承継・M&A補助金をはじめとする各種補助金のトータルサポートを行っています。

当社では、補助金申請の実績が豊富な専門家が、計画策定のポイントから制度活用のコツまで、懇切丁寧にアドバイスしています。初回相談は無料ですので、補助金活用を検討している場合は、お気軽にご相談ください。

株式会社中小企業経営支援事務所

私たちは、経営者の皆様が抱える課題を根本から考え、あらゆる角度から、最善の解決方法をコンサルティングしています。事業拡大のための補助金活用支援や経営改善支援、事業承継支援(M&A・親族内承継)まで、経験豊富な中小企業診断士がしっかり伴走していきます。