【2026年最新】中小企業省力化投資補助金とは?カタログ注文型・一般型の各要件と採択率を上げるポイントを一挙解説

中小企業においては人手不足が深刻化しており、生産性向上や業務効率化が喫緊の課題です。中小企業庁では、そうした課題に立ち向かう中小企業を支援するため、さまざまな補助金制度を設けています。

「中小企業省力化投資補助金」は、中小企業等がIoT、ロボットなどの導入を通して生産性向上を図る際に、その費用の一部を補助する制度です。

この記事では、中小企業省力化投資補助金について、制度の概要から申請方法、採択されるためのコツまでを、「中小企業省力化投資補助金のWebサイト」で公表されている各資料をもとに解説します。

当社・中小企業経営支援事務所は、認定経営革新等支援機関として、各補助金のトータルサポートを行っています。

本補助金の内容や事業計画の策定に不安や疑問があれば、以下のメールフォームからぜひお気軽にご相談ください。初回相談は無料です。

要件の内容から事業計画の策定方法、採択率を高めるポイント、制度活用のコツまで、懇切丁寧に解説いたします。

目次

中小企業省力化投資補助金とは

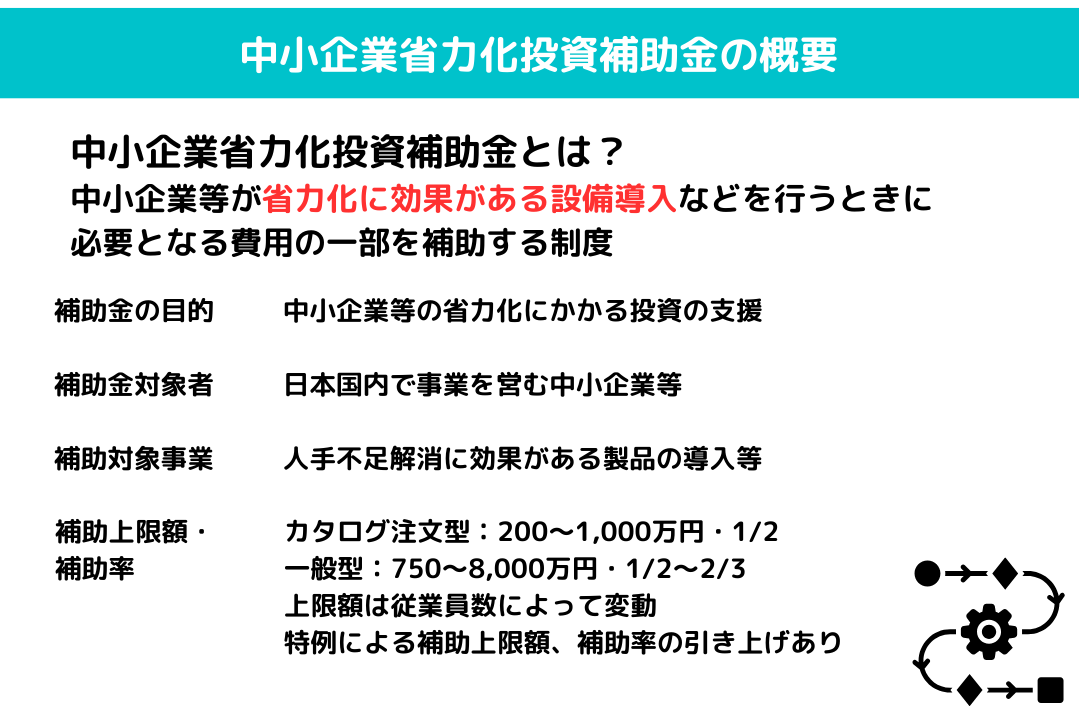

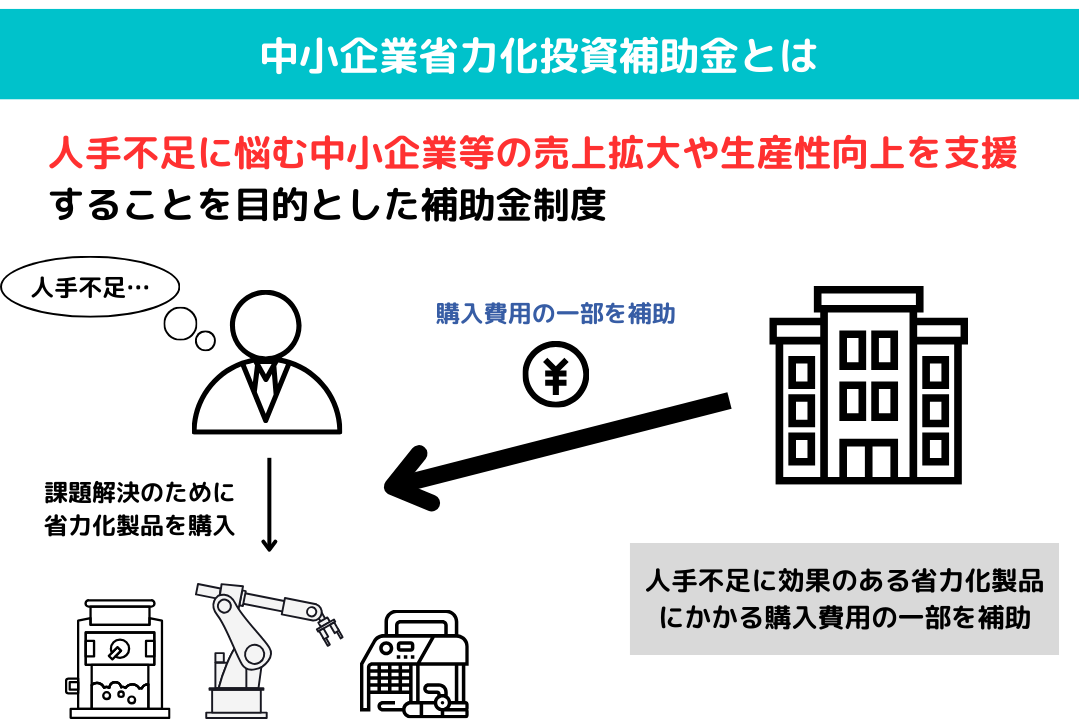

中小企業省力化投資補助金とは、人手不足に悩む中小企業等の売上拡大や生産性向上を支援することを目的とした補助金制度です。

具体的には、清掃ロボットや自動券売機、無人搬送車など、人手不足解消に効果がある製品の導入にかかる費用の一部を補助します。これにより、中小企業等の付加価値額や生産性の向上、従業員の賃上げを支援します。

本補助金には、事前にカタログに登録された汎用製品の導入にかかる費用が対象となる「カタログ注文型」と、個々の環境にあわせてオーダーメイドで作られた製品やシステムの導入にかかる費用が対象となる「一般型」の2種類があります。

なお、本補助金は、中小企業庁の2025年12月に発表した令和7年度補正予算に、ものづくり商業サービス省力化・革新的開発・新事業・海外展開促進事業の一環として行われます。ものづくり補助金と新事業進出補助金を統合した「新事業進出・ものづくり補助金」とともに、中小企業の持続的な経営を支援する制度として大きく注目されています。

出典:令和7年度補正予算PR資料(中小企業・小規模事業者関連予算抜粋)|中小企業庁

【比較表】カタログ注文型と一般型の違い

「カタログ注文型」と「一般型」は、それぞれ対象となる設備や申請方法、補助上限額などが異なります。自社に適した型を選ぶために、両者の違いを把握しておきましょう。

| 項目 | カタログ注文型 | 一般型 |

|---|---|---|

| 特徴 | あらかじめ国が認定した製品カタログから汎用製品を選んで導入する型 製品選定の手間が少なく、迅速かつ簡易に省力化を進めたい企業に適している | 事業者の業務や環境に応じてオーダーメイドで設計された設備・システムを導入する型 自社独自の課題解決に向けた柔軟な投資が可能 |

| 補助対象者 | 日本国内で事業を営む中小企業等(個人事業主含む) | 日本国内で事業を営む中小企業等(個人事業主含む)、小規模企業者・小規模事業者、特定事業者の一部など |

| 補助対象要件 | 製品に紐づけられた業種と中小企業が営む業種が1つ以上合致、労働生産性を年平均成長率3.0%以上向上させる事業計画の策定・実行など | 労働生産性を年平均成長率4.0%以上向上、1人当たり給与支給総額を年平均成長率3.5%以上増加、事業場内最低賃金を地域別最低賃金+30円以上など |

| 補助上限額 | 最大1,000万円(大幅賃上げ時は最大1,500万円) | 最大8,000万円(大幅賃上げ特例適用時は最大1億円) |

| 補助率 | 一律1/2 | 中小企業1/2 小規模企業者・小規模事業者・再生事業者2/3 (最低賃金引き上げ特例適用時は中小企業も2/3) |

| 補助対象経費 | 製品本体価格、導入経費(設置作業費・運搬費など) | 機械装置・システム構築費(必須)、運搬費、技術導入費、外注費、専門家経費、クラウドサービス利用費など |

| 公募方法 | 随時受付(販売事業者からの招待が必要) | 年3〜4回の公募(電子申請システム「jGrants」から申請) |

| 交付決定までの期間 | 申請から1〜2ヶ月程度 | 申請から約3ヶ月程度 |

カタログ注文型がおすすめの企業は、「省力化を進めたいが、どの製品を選べばよいかわからない」「製品選定に時間をかけられない」といった企業です。カタログから製品を選ぶだけで導入できるため、迅速に省力化を実現したい場合に適しています。

一方、一般型がおすすめの企業は、「汎用製品では自社の課題を解決できない」「業務や事業所の環境に合わせたオーダーメイド設備を導入したい」といった企業です。補助上限額も高く設定されているため、大規模な設備投資を検討している場合にも向いています。

なお、一般型はカタログ注文型と比べて審査項目が多く、省力化指数や投資回収期間、付加価値額の増加見込みなど、より詳細な事業計画の策定が求められます。申請から交付決定までの期間も長くなるため、時間的な余裕を持って準備を進めることが重要です。

中小企業省力化投資補助金(カタログ注文型)の詳細

中小企業省力化投資補助金(カタログ注文型)とは

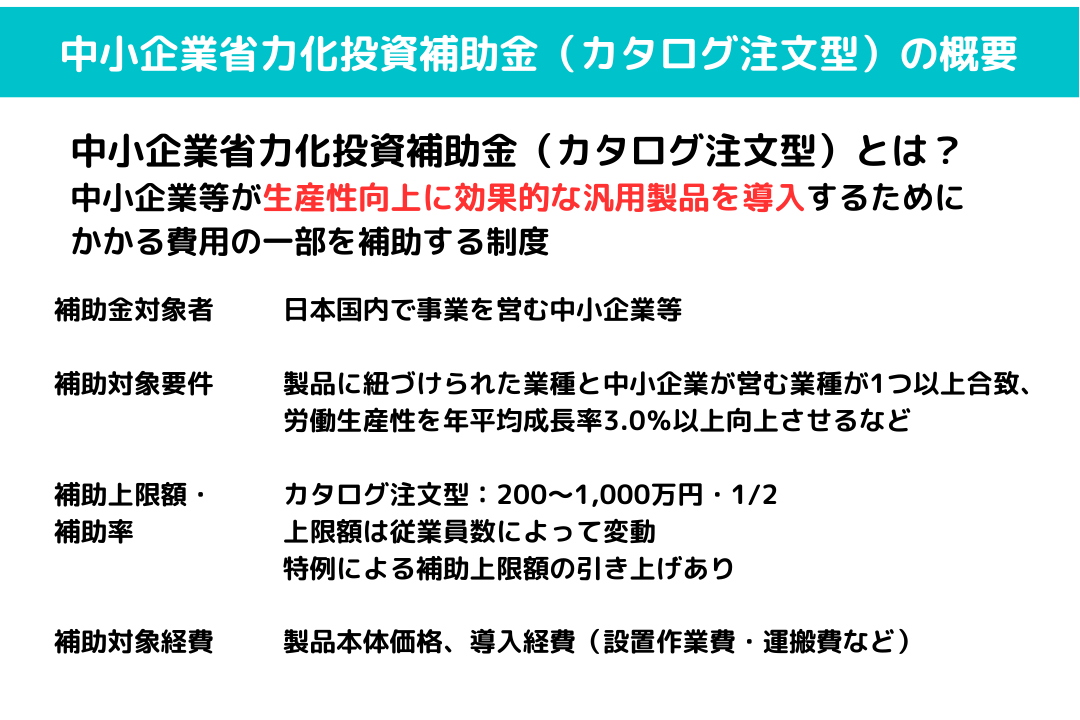

中小企業省力化投資補助金(カタログ注文型)は、中小企業等が生産性向上に効果的な汎用製品を導入するためにかかる費用の一部を補助するものです。中小企業等の付加価値や生産性向上、賃上げにつなげることを目的としています。

カタログ注文型は、あらかじめリスト化された「製品カタログ」から省力化製品を選ぶ仕組みとなっているため、「省力化を進めたいが、製品選定に要する時間や手間が気になる」中小企業に適しています。

中小企業省力化投資補助金(カタログ注文型)の販売事業者一覧

販売事業者の一覧は、中小企業省力化投資補助金のWebサイトにある販売事業者検索ページから、製品カタログを絞り込むことで確認できます。

販売事業者を探すときは、以下のポイントをおさえておくとよいでしょう。

- 地域や業種で絞り込む:一部の製品では、対応可能な地域や業種で販売事業者を絞り込むことが可能です

- 複数の販売事業者を比較する:同一製品でも複数の販売事業者が登録されている場合があるため、サポート体制や価格を比較検討することをおすすめします

なお、登録販売事業者は随時追加・更新されているため、最新情報は公式サイトで確認してください。

中小企業省力化投資補助金(カタログ注文型)で導入できる製品例

カタログ注文型で導入できる製品は、事務局が登録した「製品カタログ」に掲載されているものに限られます。製品カテゴリは定期的に追加・更新されており、2026年2月時点で154カテゴリ・1,933製品が登録されています(参照:製品カテゴリ p.10)。

製品カテゴリは、大きく「主に非製造業向け」「非製造業・製造業共通」「製造業向け」の3つに分類されています。以下に主な製品カテゴリの例を紹介します。

| 分類 | 主な製品カテゴリ例 |

|---|---|

| 主に非製造業向け (飲食サービス業、宿泊業、小売業、生活関連サービス業、娯楽業など) | 清掃ロボット 配膳ロボット 券売機 自動精算機 自動チェックイン機 スチームコンベクションオーブン 業務用自動食器類洗浄機 タブレット型給油許可システム 美容ライト脱毛機器 電子棚札システム |

| 非製造業・製造業共通 (製造業、倉庫業、卸売業、小売業、建設業など) | 無人搬送車(AGV・AMR) 自動倉庫 検品・仕分システム パレタイズロボット オートラベラー 測量機(トータルステーション) 地上型3Dレーザースキャナー パワーアシストスーツ RFIDによる一括読み取りシステム |

| 製造業向け | 5軸制御マシニングセンタ 複合加工機 アーク溶接ロボット CNC三次元測定機 自動裁断機 3Dプリンタ(AM) インライン非破壊検査装置 プレスブレーキ用ロボットシステム |

製品カタログは事務局のWebサイトで公開されており、業種や業務プロセスで絞り込んで検索できます。

導入を検討する際は、自社の業種が製品に紐付けられた対象業種に含まれているか、また省力化したい業務プロセス(調理、搬送、検査、加工・生産など)に合致しているかを確認することが重要です。

中小企業省力化投資補助金(カタログ注文型)の活用事例

カタログ注文型を活用した省力化投資の事例を3つご紹介します(参照:カタログ注文型 活用事例集〈令和7年2月版〉)。

製造業:無人搬送車(AGV)の導入(城山工業株式会社/神奈川県)

トラックや乗用車のプレス部品製造を手がける城山工業株式会社では、工場内の部品運搬業務に無人搬送車を導入しました。導入前は2名体制で人が付いて運搬していましたが、導入後は1名体制で運用可能となり、空いた人手を部品の整理など別の業務に振り向けられるようになりました。同社は「補助金がなければ購入に踏み切れなかっただろう。導入してみるととても便利で、今後は導入数を増やしたい」とコメントしています。

飲食業:スチームコンベクションオーブンの導入(株式会社7CIRCLE/千葉県)

自家焙煎珈琲とシフォンケーキのカフェを運営する株式会社7CIRCLEでは、ハンバーグ調理の効率化を目的にスチームコンベクションオーブンを導入しました。従来はフライパンで1回あたり2〜3個しか調理できず、ガス火の前で待機する必要がありましたが、導入後は1回で20個の調理が可能となり、待機時間も不要に。空いた時間をサービス向上や新メニュー開発に充てられるようになりました。

燃料小売業:タブレット型給油許可システムの導入(冨尾石油株式会社/大阪府)

セルフ式ガソリンスタンドを複数展開する冨尾石油株式会社では、給油許可業務の省力化を目的にタブレット型給油許可システムを導入しました。従来は事務所内にスタッフが常駐する必要がありましたが、導入後は常駐が不要となり、空いた時間でレンタカー清掃など業容拡大に取り組めるようになりました。現場からも「身動きがとりやすくなり、負担も軽減された」との声が上がっています。

中小企業省力化投資補助金(カタログ注文型)の公募スケジュール

カタログ注文型は、2024年8月9日(金)から随時受付中となっています。

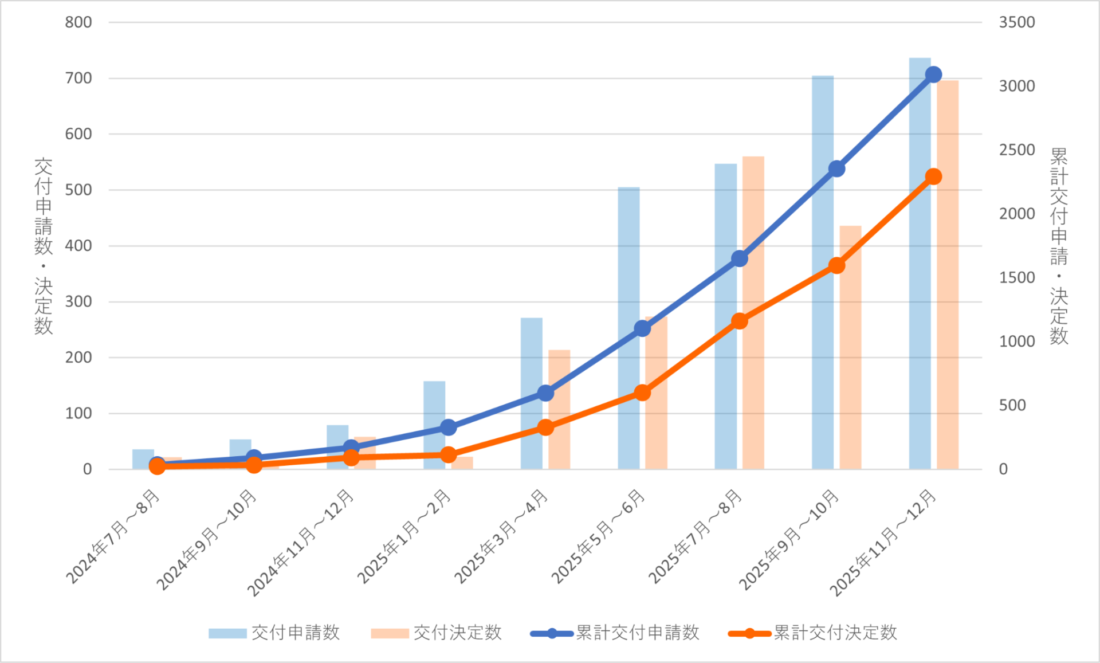

中小企業省力化投資補助金(カタログ注文型)の採択率

カタログ注文型は2025年12月時点で累計約3,000件の交付申請があり、累計交付決定数は2,294件です。採択率は約76.5%と、他の補助金と比べてやや高い数値となっています。

中小企業省力化投資補助金(カタログ注文型)の補助対象者

カタログ注文型の補助対象者は、交付申請時点で日本国内で法人登記等がされ、日本国内で事業を営む中小企業等です。

ここで中小企業等とは、「中小企業者(組合関連以外)」「中小企業者(組合・法人関連)」「『中小企業者等』に含まれる『中小企業者』以外の法人」であり、それぞれいずれかの要件を満たせば対象となります(個人事業主含む)。

中小企業者(組合関連以外)

中小企業者(組合関連以外)は、下表の数字以下になっている法人・個人を指します。

| 業種 | 資本金 | 従業員数(常勤) |

|---|---|---|

| 製造業、建設業、運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業または情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

中小企業者(組合・法人関連)

中小企業者(組合・法人関連)は、下記のような組織に該当する法人のことです。

- 企業組合

- 協業組合

- 事業協同組合/事業協同小組合/事業協同連合会

- 商工組合/商工組合連合会

このほか、水産加工業協同組合/水産加工業協同組合連合会、生活衛生同業組合/生活衛生同業小組合/生活衛生同業組合連合会などが該当します。

「中小企業者等」に含まれる「中小企業者」以外の法人

以下のいずれかに当てはまる法人も補助対象です。

- 以下の要件をすべて満たす特定非営利活動法人(NPO法人)

・中小企業一般の振興・発展に直結する活動を広く行っていること

・従業員数300人以下であること

・収益事業を行うこと

・認定NPO法人でないこと

・経営力向上計画の認定を受けていること - 以下の要件をすべて満たす社会福祉法人

・所管庁の認可を受けていること

・従業員数300人以下であること

・収益事業の範囲内で補助事業を行うこと

補助対象外となる者

大企業やみなし大企業(大企業が実質的に支配している企業)は補助対象外となります。また、同一法人とみなされる親会社・子会社からの複数申請も認められません。

中小企業省力化投資補助金(カタログ注文型)の補助対象要件

補助対象要件

補助対象者がカタログ注文型を利用したいときは、下記をすべて満たす必要があります。

- 導入する省力化製品に紐付けられた業種のうち、少なくとも1つ以上が中小企業等の営む事業の業種と合致すること

- 補助事業の終了後3年間で毎年、申請時と比較して労働生産性を年平均成長率3.0%以上、2回目以降の申請を行う場合は年平均成長率4.0%以上向上させる事業計画を策定し、実行すること

- 賃上げによる補助上限額の引き上げを希望する場合は、補助事業実施期間終了時点で、申請時と比較して事業場内最低賃金を45円以上増加させ、かつ給与支給総額を6%以上増加させることを達成する見込みのある事業計画を策定し、従業員に表明した上で、実現に向けて取り組むこと

- 省力化製品を登録されている業種・業務プロセス以外の用途に使用しないこと

- 合理的に目標達成が可能な事業計画に沿って実施すること

- 効果報告期間中は、補助事業者が自然退職や自己都合退職以外の解雇を積極的に行わないこと

- 補助額が500万円以上の場合は、所定の保険への加入を行うこと

- 2回目以降の交付申請を行う場合は、申請時に賃上げに取り組む旨を宣誓すること

2と3に関しては達成できなかった場合、事務局への補助金の減額・返還が求められます。

補助対象外要件

以下のような事業は補助対象外となります。

- 不動産賃貸等の実質的な労働を伴わない事業

- 1次産業(農業・林業・漁業)

- 日本国外で実施する事業

- 公序良俗に反する事業

- 法令違反の恐れがある事業

このほか、制度趣旨や公募要領にそぐわない事業も対象外です。

中小企業省力化投資補助金(カタログ注文型)の補助上限額・補助率

補助上限額

補助上限額は従業員数によって変動します。

| 従業員数 | 通常の補助上限額 | 大幅賃上げ時の補助上限額 |

|---|---|---|

| 5人以下 | 200万円 | 300万円 |

| 6~20人 | 500万円 | 750万円 |

| 21人以上 | 1,000万円 | 1,500万円 |

補助率

カタログ注文型における補助率は、一律1/2です。

中小企業省力化投資補助金(カタログ注文型)の補助対象経費

補助対象経費

カタログ注文型の補助対象経費は、製品本体価格と導入経費の2つがあります。

| 経費区分 | 内容 | 留意点 |

|---|---|---|

| 製品本体価格 | ・機械装置 ・工具や器具 ・専用ソフトウェアや情報システム | ・製品カタログの事前登録価格が上限 ・単価50万円以上 ・補助事業専用であること |

| 導入経費 | ・設置作業費 ・運搬費 ・動作確認費用 ・マスタ設定などの導入設定費用 | 製品本体価格の2割が上限 |

補助対象外経費

一方、以下のような経費は対象外となります。

- 顧客負担費用が含まれるもの

- 無償提供品

- 中古品

- 交付決定前の購入製品

- 交付決定前の費用や補助事業期間外の費用

- 過去購入品の作業費や非補助対象品の費用

- 製品導入と無関係の作業費

- 試運転に伴う原材料費/光熱費

- 通常業務に対する代行作業費

- 移動交通費/宿泊費

- 委託外注費

- 交付申請時に金額が未確定なもの

- 補助金申請の代行費

- リース契約時の金利や保険料

- 公租公課(消費税)

なお、ポイント還元や払い戻しによる製品本体価格の実質的な引き下げや、導入経費の不当な減額や無償化などが疑われる場合、事前連絡なしの立入調査が行われ、調査結果によっては交付決定取消、事業者名の公表等の措置が取られます。

中小企業省力化投資補助金(カタログ注文型)の基本的な流れ

カタログ注文型では、以下のような流れで進みます。

事業計画を策定する

公募要領に目を通した上で、事前準備として販売事業者と共同して事業計画を策定します。具体的な手順は以下のとおりです。

- 省力化製品・販売事業者を選択する

事務局のWebサイトにある「製品カタログ」ページから省力化製品と販売事業者を選び、販売事業者に本補助金の交付申請を行いたい旨を連絡する - 人手不足の状態にあることを確認する

以下のいずれかから当てはまるものを選択し、省力化が必要なことを示す

①残業時間30時間超

②従業員5%以上減少

③求人未充足

④その他(例外的な扱いになるため、追加書類の提出が求められる可能性があり、採択通知が大幅に遅れる場合がある - 事業計画を作成する

・カタログから選んだ製品で事業要件である「労働生産性の向上目標」(3年間で年平均成長率3.0%以上)が達成する計画を作成する

・「導入製品の使用方法」「期待される省力化効果」「抽出される時間や人員の使途」の3点の説明を盛り込む

・賃上げ要件を満たしたい場合は、事業場内最低賃金を45円以上増加させ、かつ給与支給総額を6%以上増加させる内容を計画内に盛り込み、従業員に表明する - 保険に加入する

補助額が500万円以上となる場合、保険金額が補助額以上である保険、または共済に加入する(500万円未満の場合でも加入が強く推奨されている)

なお、リース取引や賃貸借契約による導入を検討する場合は、追加の要件や手続きが必要となるため、事前にリース会社かリース事業協会へ確認することをおすすめします。

事務局に交付申請する

事業計画書を作成したら、公募期間中に電子申請システムを通じて申請します。なお、カタログ注文型の場合、申請フォームにアクセスするには販売事業者からの招待を受ける必要があります。申請フォームが公開されているわけではありませんので注意しましょう。

また、「GビズIDプライム」アカウントの取得が必要になるため事前に済ませておきます。

事務局が審査を実施して採択事業者を決定する

事務局が提出書類をもとに審査を行います。採択されると、電子申請システムを通じて交付決定の通知が事業者に届きます。採択・交付決定は申請から1~2ヶ月程度とされています。

なお、事務局のサイトに事業者の名称、法人番号、所在地(市区町村まで。個人事業主の場合は都道府県まで)、申請年度を公表する同意が事前に求められます。また不採択となった場合でも、EBPM(客観的な根拠にもとづいて政策立案をする手法)に関する協力の要請にはできるかぎり応じる必要があります。

補助事業を実施する

事業計画書の記載内容に沿って、補助事業を実施します。事業実施期間は、交付決定日から原則12ヶ月以内です(交付決定日は交付決定通知書に記載)。

補助事業では、事業計画に基づいてカタログに登録されている省力化製品を購入し、販売事業者と協力して導入・業務プロセスの改善に取り組みます。

事務局に実績報告をする

補助事業が完了したら、事務局へ実績報告を行います。賃上げによる補助上限額の引き上げを適用している場合は、賃金引き上げ実績が確認できるまで実績報告を行うことはできません。

事務局による補助額確定後、補助金を受け取る

事務局が実績報告をもとに補助金を確定したら、事務局に支払請求を行い、補助金を受け取ります。

補助事業完了後3年間、効果報告を事務局に行う

カタログ注文型では、補助事業完了後から3年間の効果報告が義務付けられています。毎年度、事務局が定める期限までに以下の項目について報告を行う必要があります。

- 省力化製品の稼働状況

- 事業計画の達成状況(省力化の効果、賃上げ実績)

「労働生産性の向上目標」の達成状況は、効果報告で判断されます。

なお、省力化を理由とした人員整理・解雇の実施した場合、事業者の故意や過失によって目標未達となった場合、賃上げによる補助上限額の引き上げ適用後に賃金を引き下げた場合、補助事業によって収益が発生した場合は、補助金の返還や収益納付が求められる可能性があります。

また、効果報告期間中は実地検査も行われ、省力化製品の設置・使用状況が確認されます。使用状況が確認できない、別の補助金事業に使用しているなどが確認された場合、交付決定が取り消されるため注意が必要です。

このほか、立入検査や会計検査院への対応が実施された場合は、誠実に対応する必要があります。

補助事業完了後、取得した省力化製品を適切に管理する

補助事業で取得した省力化製品は、効果報告期間が終わっても法定耐用年数が経過するまでは厳格な管理が必要です。

例えば、製品の売却・転用・破棄などの財産処分を行う場合は、事前に事務局の承認を得なければなりません。承認後は、残存簿価相当額または時価(譲渡額)を補助金額を上限として納付する必要があります。無断で貸付や転売等を行った場合は、交付決定が取り消されるため注意しましょう。

なお、財産処分に関する申請や納付は、その財産の所有者が行います。ファイナンス・リース取引で導入した場合は、所有権を持つリース会社が手続きを行う必要があります。

中小企業省力化投資補助金(カタログ注文型)の主な提出書類

カタログ注文型の補助金を受け取るには、以下のような書類を提出する必要があります。なお、指定様式については、事務局のWebサイトにある「資料ダウンロード」ページから取得できます。

申請時

| 区分 | 必要書類 |

|---|---|

| 全事業者共通 | ・従業員名簿 【指定様式】(中小企業判定用) ・損益計算書(前期・前々期分) ・貸借対照表(前期・前々期分) |

| 法人 | ・履歴事項全部証明書(発行から3ヶ月以内) ・法人税の納税証明書(その2)(直近3期分) ・役員名簿 【指定様式】 ・株主・出資者名簿 【指定様式】 |

| 個人 | ・確定申告書の控え 第一表(直近1期分) ・所得税の納税証明書(その2)(直近1期分) |

| 人手不足に関する書類 | いずれかひとつ ・時間外労働時間 【指定様式】 ・従業員減少の確認用 【指定様式】 ・求人サイトのキャプチャなど |

| 賃上げに関する書類 | 事業場内で働く最低賃金者の賃金台帳 |

| 事業計画に関する書類 | 省力化効果判定シート 【指定様式】 |

| リース取引の場合に必要な追加書類 | ・リース料軽減計算書 ・リース取引に係る宣誓書 |

実績報告時

実績報告時には、補助事業が適正に実施されたことを証明するため、複数の書類提出が必要です。

| 区分 | 必要書類 |

|---|---|

| 全事業者共通(必須) | ・契約書 ・納品書 ・検収書 ・請求書 ・支払いの証明書類 ・取得財産等管理明細表 ・省力化製品の写真(またはアプリURL) ・補助金の交付を受ける口座情報 ・確認テストの修了証 |

| 補助額500万円以上の事業者に必要な追加書類 | 保険の加入証明書(付保証明書または保険証券) |

| 交付申請時に賃上げ宣誓をした事業者に必要な追加書類 | 賃金台帳 |

| リース取引の場合に必要な追加書類 | ・リース契約書 ・物件借受書 ・リース料軽減計算書(変更がある場合) |

中小企業省力化投資補助金(一般型)の詳細

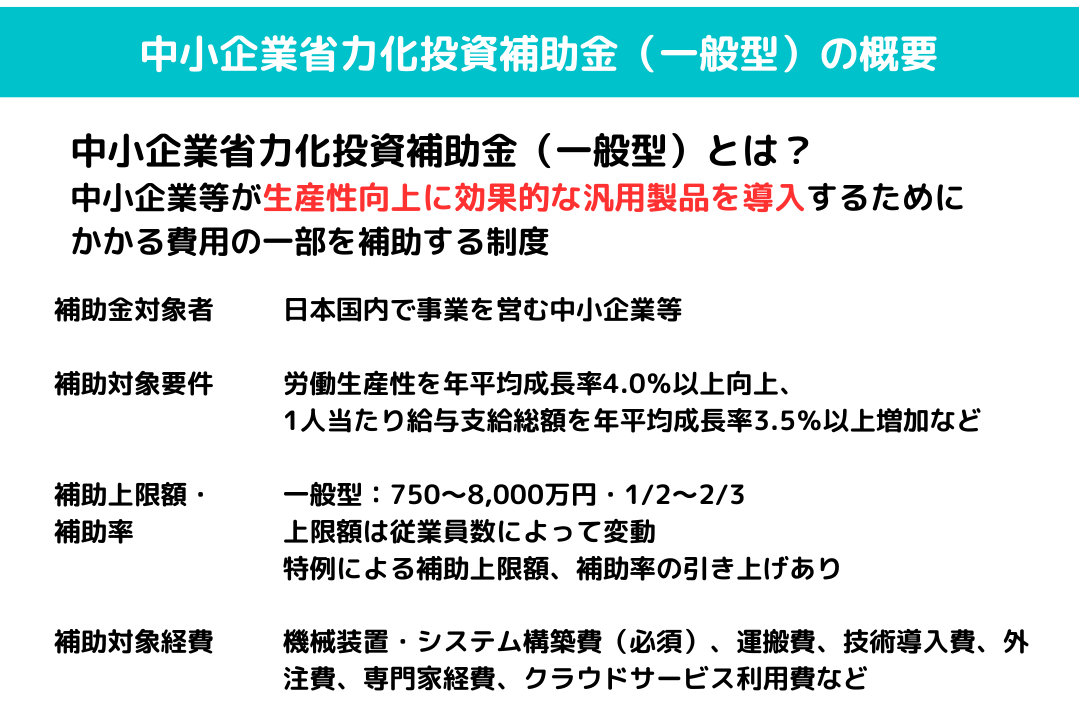

中小企業省力化投資補助金(一般型)とは

中小企業省力化投資補助金(一般型)とは、人手不足に悩む中小企業等がIoTやロボットなどのデジタル技術を活用した専用設備(オーダーメイド設備)を導入する際の費用の一部を補助する制度です。

事業者の個々の業務や事業所のレイアウトに応じて専用で設計された機械装置やシステムの導入を支援し、省力化による生産性向上と賃上げを実現することを目的としています。

カタログ注文型と違ってカスタマイズされた設備の導入が対象となる分、より高度な省力化効果や革新性が求められ、審査項目も多くなっているのが特徴です。

中小企業省力化投資補助金(一般型)の活用事例

一般型は、事業者の個々の業務や環境に応じてオーダーメイドで設計された設備・システムの導入が対象となるため、さまざまな業種で活用されています。ここでは、第3回公募で実際に採択された事業計画の中から、3つの事例をご紹介します(参照:一般型公募〈第3回〉 採択結果について)。

製造業:在庫管理・出荷作業の自動化(電気機械器具製造業)

電気機械器具製造業を営む事業者では、主要製品の製造・品質管理についてはファクトリーオートメーション関連の投資により生産性向上を実現していましたが、仕掛品や在庫の管理・出荷作業は引き続き人手で行っており非効率な状況でした。そこで、リフト式自動収納システム、AMR(自律走行搬送ロボット)、パレタイジングロボット、自動包装システムを組み合わせて導入。従来80時間程度かかっていた作業を約20時間まで削減し、空いた人員を新たな生産工程へ配置転換することで増産と外注作業の内製化を実現しました。

建設業:AI機能を搭載した工事見積自動作成システムの導入

建設業を営む事業者では、工事部門が受注案件の積算から見積作成まで1件あたり2時間以上の工数を要しており、作業が属人的で積算漏れやミスも発生していました。そこで、RAGを活用したAI機能を搭載した工事見積自動作成システムを導入。過去の見積実績や最新の資材・原価データを学習したAIが積算・見積内容を自動生成することで、所要時間を約1/4に短縮。担当者は自動生成された見積書のチェックと追加・修正に専念でき、営業活動の時間確保にもつながりました。

小売業:自動計量包装値付機の導入(飲食料品小売業)

複数の飲食料品小売店を営む事業者では、食肉・鮮魚の加工からパッキング、陳列まですべて人手で行っており、恒常的な人手不足に悩んでいました。自動計量包装値付機を導入し、ラップ巻き・計量・値決め・ラベル印刷・貼付という一連の作業を自動化することで、1日あたり延べ70時間以上の時間を削減。タイムリーな品出しにより販売機会の喪失防止や廃棄ロスの削減も実現しました。

中小企業省力化投資補助金(一般型)の公募スケジュール

一般型は年3〜4回の公募が予定されており、2026年2月現在、第5回公募が実施されています。各回の公募スケジュールは以下のとおりです。

| 公募回 | 公募開始日 | 申請受付開始日 | 公募締切日 | 採択発表日 |

|---|---|---|---|---|

| 第1回 | 2025年1月30日(木) | 2025年3月19日(月) | 2025年3月31日(月)17:00 | 2025年6月16日(月) |

| 第2回 | 2025年4月15日(火) | 2025年4月25日(金) | 2025年5月30日(金)17:00 | 2025年8月8日(金) |

| 第3回 | 2025年6月27日(金) | 2025年8月4日(月) | 2025年8月29日(金)17:00 | 2025年11月28日(金) |

| 第4回 | 2025年9月19日(金) | 2025年11月4日(火) | 2025年11月27日(木)17:00 | 2026年3月上旬(予定) |

| 第5回 | 2025年12月19日(金) | 2026年2月2日(月) | 2026年2月27日(金)17:00 | 後日お知らせします |

第6回以降の公募スケジュールは、詳細が確定次第、事務局のWebサイトで更新される予定です。

なお、応募申請・交付申請中の事業者、および交付決定を受けて事務局からの補助金支払いが完了していない事業者は、新たに申請できません。複数回の公募への同時申請はできないため、申請のタイミングには十分注意する必要があります。

最新の公募情報は事務局のホームページで随時公開されますので、申請を検討される際は定期的に確認することをおすすめします。

中小企業省力化投資補助金(一般型)の第4回公募と第5回公募の違い

現在申請受付が行われている第5回公募では、第4回公募から複数の重要な変更が行われています。

| 項目 | 第4回公募 | 第5回公募 |

|---|---|---|

| 賃上げ要件の指標 | 給与支給総額または1人当たり給与支給総額 | 1人当たり給与支給総額のみ |

| 賃上げ要件の目標値 | 給与支給総額:年平均成長率+2.0%以上、または1人当たり給与支給総額:都道府県別基準率以上 | 1人当たり給与支給総額:年平均成長率+3.5%以上 |

| 大幅賃上げ特例の要件 | 給与支給総額を年平均成長率+6.0%以上 | 1人当たり給与支給総額を年平均成長率+6.0%以上 |

| 補助率の区分 | 1,500万円までと超過部分で補助率が異なる | 補助率は一律(区分なし) |

| 従業員0名の事業者 | 給与支給総額の目標値を使用 | 応募不可 |

| 関税影響事業者への配慮 | なし | 審査で考慮(専用の事業計画書様式あり) |

| 口頭審査の同席 | 申請事業者1名のみ | 役員または従業員1名の同席可 |

| 加点項目「賃上げ加点」 | あり | 廃止 |

賃上げ要件の厳格化として、第5回公募では「1人当たり給与支給総額」のみが指標となり、目標値も年平均成長率3.5%以上と明確に設定されました。従業員が0名の事業者や、1人当たり給与支給総額の対象となる従業員が0名の事業者は応募できなくなっています。また、米国の追加関税措置の影響を受ける事業者については、専用の事業計画書様式が用意され、審査で考慮される仕組みが新設されました。サプライチェーン全体の省力化に寄与する計画は、特に評価される可能性があります。

中小企業省力化投資補助金(一般型)の採択率

一般型の第1回から第3回までの平均採択率は約65%前後で推移しており、他の補助金制度と比較しても比較的高い水準といえます。

| 公募回 | 申請数 | 採択数 | 採択率 |

|---|---|---|---|

| 第1回 | 1,809件 | 1,240件 | 約68.5% |

| 第2回 | 1,160件 | 707件 | 約61.0% |

| 第3回 | 2,775件 | 1,854件 | 約66.8% |

特に第3回公募では申請数が2,775件と大幅に増加したにもかかわらず、採択率は約66.8%を維持しており、制度の認知度向上とともに申請者の準備レベルも上がっていることがうかがえます。

中小企業省力化投資補助金(一般型)の補助対象者

一般型の補助対象者は、応募申請時点で日本国内に法人登記等がされ、日本国内で事業を営む中小企業等です。

ここでいう中小企業等とは、「中小企業者(組合関連以外)」「中小企業者(組合関連)」「小規模企業者・小規模事業者」「特定事業者の一部」「特定非営利活動法人(NPO法人)」「社会福祉法人」であり、それぞれいずれかの要件を満たせば対象となります(個人事業主含む)。

中小企業者(組合関連以外)

中小企業者(組合関連以外)は、以下の数字以下となる会社または個人を指します。

| 業種 | 資本金 | 従業員数(常勤) |

|---|---|---|

| 製造業、建設業、運輸業 | 3億円 | 300人 |

| 卸売業 | 1億円 | 100人 |

| サービス業(ソフトウェア業、情報処理サービス業、旅館業を除く) | 5,000万円 | 100人 |

| 小売業 | 5,000万円 | 50人 |

| ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く) | 3億円 | 900人 |

| ソフトウェア業または情報処理サービス業 | 3億円 | 300人 |

| 旅館業 | 5,000万円 | 200人 |

| その他の業種(上記以外) | 3億円 | 300人 |

中小企業者(組合関連以外)の要件

中小企業者(組合関連)

企業組合、協業組合、事業協同組合、商工組合、水産加工業協同組合、生活衛生同業組合、酒造組合、内航海運組合、技術研究組合などが該当します。

小規模企業者・小規模事業者

製造業その他・宿泊業・娯楽業では20人以下、商業・サービス業では5人以下の常勤従業員数の会社・個人事業主が該当します。

特定事業者の一部

製造業、建設業、運輸業では500人以下、卸売業では400人以下、サービス業または小売業(ソフトウェア業、情報処理サービス業、旅館業を除く)では300人以下、その他の業種では500人以下の常勤従業員数の会社または個人のうち、資本金10億円未満の会社が該当します。

また、直接または間接の構成員の2/3が、常時規定の人数以下の従業員を使用し、10億円未満の金額をその資本金の額、もしくは出資の総額とする一部の組合も対象となります。

特定非営利活動法人(NPO法人)

中小企業振興に関わる活動を行い、従業員300人以下、収益事業を行う認定NPO法人以外で、経営力向上計画の認定を受けている法人が対象です。

社会福祉法人

所轄庁の認可を受け、従業員300人以下で、収益事業の範囲内で補助事業を行う法人が対象です。

補助対象外となる者

みなし大企業(大企業が実質的に支配している企業)や、同一法人とみなされる親会社・子会社からの複数申請は認められません。

中小企業省力化投資補助金(一般型)の補助対象要件

一般型の補助対象要件は、大きく「基本要件」と「その他の要件」の2つがあり、それぞれすべて満たす必要があります。

基本要件

- 事業計画期間(3~5年)において、申請時と比較して労働生産性を年平均成長率4.0%以上向上させる事業計画を策定し、実際に取り組む

- 事業計画期間終了時点で、1人当たり給与支給総額の年平均成長率を3.5%以上増加させる計画を策定し、従業員に表明した上で実際に達成する

- 事業計画期間において、事業場内最低賃金を毎年、事業実施都道府県の最低賃金+30円以上の水準とする(最低賃金引き上げ特例適用事業者の場合は除く)

- 従業員21名以上の場合、次世代育成支援対策推進法に基づく一般事業主行動計画を「両立支援のひろば」に交付申請時までに公表する

2と3が未達の場合、事務局への補助金の減額・返還が求められます。

その他の要件

- 業務量が削減される割合を示す省力化指数を計算した事業計画を策定する

- 根拠資料とともに投資回収期間を提出する

- 事業計画期間内に、設備投資前と比較して付加価値額が増加する計画を策定する

- 人手不足解消に向けて、事業者の個々の業務に応じて専用で設計された機械装置やシステムの導入計画を策定する。汎用設備でも、導入環境によって周辺機器や構成する機器の数等が変わる場合、組み合わせることで高い省力化効果を生み出す場合は対象

- 資金を金融機関から調達する場合は、金融機関による事業計画の確認書の提出が必要です。

特例措置要件

【最低賃金引き上げ特例】

- 2024年10月~2025年9月の間で、地域別最低賃金以上~2025年度改定の地域別最低賃金未満で雇用している従業員が全従業員数の30%以上である月が3ヶ月以上

【大幅賃上げ特例】

- 事業計画期間終了時点で、1人当たり給与支給総額を年平均成長率+6.0%以上増加させる事業計画を策定し、目標値を達成する

- 事業計画期間において、事業場内最低賃金を地域別最低賃金+50円以上の水準とする

- 事業計画書に、上記2点の達成に向けた具体的かつ詳細な取り組み内容を記載する

補助対象外要件

以下のような事業は補助対象外となるので注意しましょう。

- 公募要領にそぐわない事業

- 主たる課題の解決を他者へ外注、または委託する事業

- 購入した設備を特定の第三者に長期間賃貸させる事業

- 本補助金の要件や目標の達成のために従業員の解雇などを行う事業

- 公序良俗に反する事業

- 法令違反の恐れがある事業

このほか、国の別の助成制度と重複している場合、事業計画に無理がある事業の場合、経費の大半が補助対象外経費である事業なども対象外となります。

中小企業省力化投資補助金(一般型)の補助上限額・補助率

一般型では、事業者の規模や要件に応じて、以下の補助上限額・補助率が設定されています。

補助上限額

| 従業員数 | 通常の補助上限額 | 大幅賃上げ特例適用時の補助上限額 |

|---|---|---|

| 5人以下 | 750万円 | 1,000万円 |

| 6~20人 | 1,500万円 | 2,000万円 |

| 21~50人 | 3,000万円 | 4,000万円 |

| 51~100人 | 5,000万円 | 6,500万円 |

| 101人以上 | 8,000万円 | 1億円 |

補助率

| 補助対象者 | 補助率 |

|---|---|

| 中小企業 | 1/2(2/3)※1 |

| 小規模企業者・小規模事業者 | 2/3 |

| 再生事業者※2 | 2/3 |

※1 カッコ内は最低賃金引き上げ特例適用時の補助率

※2 再生事業者は基本要件未達の場合の返還要件が免除される

中小企業省力化投資補助金(一般型)の補助対象経費

一般型の補助対象経費は、機械装置・システム構築費を必須とし、その他の経費については上限が設定されています。

補助対象経費

| 経費区分 | 内容 | 留意点 |

|---|---|---|

| 機械装置・システム構築費(必須) | ①専用の機械・装置、工具・器具の購入、製作、借用 ②専用ソフトウェア・情報システムの購入・構築、借用 ③改良・据付けに要する経費 | ・単価50万円(税抜)以上が必須 ・リース・レンタルは補助事業期間分のみ対象 ・システム構築は仕様書等の提出が必要 |

| 運搬費 | 運搬料、宅配・郵送料等 | ・購入時の機械装置運搬料は機械装置費に含める |

| 技術導入費 | 知的財産権等の導入費用 | ・上限:補助対象経費総額の1/3 ・書面契約が必要 |

| 知的財産権等関連経費 | 特許権取得の弁理士手続代行費用等 | ・上限:補助対象経費総額の1/3 ・特許庁手数料は対象外 |

| 外注費 | 専用設備の設計等の外注費 | ・上限:補助対象経費総額の1/2 ・機械装置の製作は機械装置費に計上 |

| 専門家経費 | 専門家への依頼経費 | ・上限:補助対象経費総額の1/2 ・1日5万円が上限 |

| クラウドサービス利用費 | クラウドサービスの利用料 | ・専用利用のみ対象 ・サーバー購入費は対象外 |

※機械装置・システム構築費以外の経費は総額500万円(税抜)が上限

補助対象外経費

以下のような経費は補助対象外となります。

- 交付決定前に発生した経費

- 汎用性のある機器(事務用PC、プリンタ、スマートフォン等)

- 中古品購入費

- 不動産取得費用、建物・構築物の費用

- 自社の人件費・旅費・交際費

- 消費税等の公租公課、各種保険料

- 振込手数料、借入金の支払利息

ほかにも、事務所等の家賃や保証金、金券、事務用品等の消耗品代、公的な資金の用途として社会通念上、不適切と認められる経費なども認められません。

中小企業省力化投資補助金(一般型)の基本的な流れ

一般型の申請から補助金受領までの流れは、以下の8つのステップで進められます。

事業計画を策定する

補助金申請の第一歩として、省力化指数、投資回収期間、労働生産性向上(年平均4.0%以上)などの要件を満たす3〜5年の事業計画を策定します。

金融機関から資金調達を行う場合は、金融機関による事業計画の確認書も必要となります。

事務局に交付申請する

事業計画を策定した後は、GビズIDプライムアカウントを取得し、電子申請システム「jGrants」を通じて必要書類を事務局に提出します。

事務局が審査(書面審査・口頭審査)を実施して採択事業者を決定する

書類を提出すると、外部有識者からなる審査委員会が厳正な書面審査を行います。一部の事業者に対してはオンラインによる口頭審査も実施される場合もあります。なお、審査期間は約3ヶ月程度とされています。

審査の結果、補助金交付候補者として採択されると、事務局から採択が通知されます。また採択後は事業者名、法人番号、所在地、事業計画名等が公表されます。

事務局に交付申請を行う

採択の通知を受けたら、採択発表日から2ヶ月以内に、「jGrants」を通じて交付申請を行います。

特段の事情により期限内の申請が困難な場合は、事前に事務局への相談が必要です。連絡なく期限を過ぎると、採択が取り消される可能性があります。

交付申請を行い、問題がなければ事務局から交付決定通知書が送られてきます。

補助事業を実施する

交付決定通知を受けたら、補助事業を始めます。事業実施期間は交付決定日から18ヶ月以内(採択発表日から20ヶ月以内)です(交付決定日は交付決定通知書に記載)。

この期間内に、設備の契約(発注)・納品・検収・支払い等のすべての手続きを完了させる必要があります。

事務局に実績報告をする

補助事業完了後、30日以内または事業完了期限日のいずれか早い日までに実績報告書を提出します。導入した設備の証憑書類や効果測定データなどが必要です。

事務局による補助額確定後、補助金を受け取る

事務局による実績報告の審査が完了し補助金額が確定すると、補助金確定通知書が交付されます。その後、事務局に支払請求書を提出すると、精算払いにより補助金が支払われます。

補助事業完了後5年間、効果報告を事務局に行う

事業計画期間終了後も5年間、毎年効果報告を行う義務があります。労働生産性や賃上げ目標の達成状況を報告し、未達成の場合は補助金返還が求められる可能性があります。

補助事業完了後、取得した省力化製品を適切に管理する

補助事業で取得した省力化製品は、事業完了後も法定耐用年数が経過するまで厳格な管理が求められます。

例えば、処分制限期間(法定耐用年数)内は、取得した機械装置等を無断で売却・譲渡・貸付・廃棄などの処分を行うことはできません。やむを得ず処分する必要がある場合は、事前に事務局の承認を得る必要があり、承認後は残存簿価相当額または時価のいずれか高い額を、補助金額を上限として国庫に納付しなければなりません。

中小企業省力化投資補助金(一般型)の主な提出書類

一般型においては、事業者は以下のような書類を提出する必要があります。なお、指定様式については、事務局のWebサイトにある「資料ダウンロード」ページから取得可能です。

申請時

| 区分 | 必要書類 |

|---|---|

| 全事業者共通 | ・損益計算書(直近2期分) ・貸借対照表(直近2期分) ・事業計画書(その1・その2)または関税影響申請者用事業計画書【指定様式】 ・事業計画書(その3)【指定様式】 ・1人当たり給与支給総額の確認書【指定様式】 |

| 法人 | ・履歴事項全部証明書(発行から3ヶ月以内) ・納税証明書(その2)直近3期分 ・法人事業概況説明書 ・役員名簿【指定様式】 ・株主・出資者名簿【指定様式】 |

| 個人 | ・確定申告書の控え(第一表) ・納税証明書(その2)直近1年分 ・所得税青色申告決算書または所得税白色申告収支内訳書 |

| 複数の実施場所がある場合の追加書類 | 事業実施場所リスト【指定様式】 |

| 最低賃金引き上げに係る補助率引き上げの特例を適用する場合の追加書類 | 地域別最低賃金引き上げに係る要件確認書【指定様式】 |

| 他の助成制度を過去に利用したまたは利用している場合の追加書類 | 他の助成制度の利用実績確認書【指定様式】 |

| 金融機関から借り入れを受ける場合の追加書類 | 金融機関確認書【指定様式】 |

| 事業承継またはM&Aを実施した事業者に対する加点を希望する場合の追加書類 | 事業承継またはM&Aの確認資料 |

| 地域別最低賃金引き上げに係る加点を希望する場合の追加書類 | 地域別最低賃金引き上げに係る要件確認書【指定様式】 |

| 事業場内最低賃金引き上げに係る加点を希望する場合の追加書類 | 事業場内最低賃金引き上げに係る要件確認書【指定様式】 |

| 任意書類 | ・導入予定機器のカタログや説明資料 ・サプライチェーン関連企業との取引実績書類 ・サプライチェーン省力化への寄与を証する書類 |

このほか、任意書類として導入予定機器のカタログや説明資料、サプライチェーン関連企業との取引実績書類、サプライチェーン省力化への寄与を証する書類が挙げられます。

交付申請時

交付申請時には、応募申請で提出した書類に加えて、採択後に追加で以下の書類の提出が求められます。提出期限は、採択発表日から2ヶ月以内です。

書類に不備や不足がある場合には交付決定されないため、事前によく確認しておきましょう。

| 区分 | 必要書類 |

|---|---|

| 全事業者共通 | ・見積依頼書 ・見積書 ・賃金引き上げ計画の表明書【指定様式】 ・不動産登記事項証明書や賃貸借契約書等 ・研修動画の修了証 |

| システム構築費を含む事業者に必要な追加書類 | システム構築費の明細 |

| 特定非営利活動法人(NPO法人)に必要な追加書類 | 経営力向上計画の認定書 |

| 再生事業者に必要な追加書類 | 再生事業者の確認書類 |

なお、全事業者共通である見積書については、契約先または発注先1者あたりの見積額の合計が50万円(税抜)以上の物件等の場合、同一条件による相見積もりを取得することが原則です。最低価格を提示した者を選定しない場合は、その選定理由を明らかにした理由書と価格の妥当性を示す書類が求められます。

実績報告時

実績報告時には、補助事業の適正な実施と経費支出を証明するための書類提出が必要です。

実績報告は、補助事業完了日から30日以内、または交付決定通知書記載の完了期限日のいずれか早い日までに、申請システムを通じて行います。提出書類は経費区分別・発注先別に整理し、見積から支払いまでの一連の流れが確認できるよう準備する必要があります。

| 区分 | 必要書類 |

|---|---|

| 全事業者共通 | ・補助事業チェックリスト ・補助金の受取口座情報 ・労働者名簿(小規模事業者の場合) |

| 機械装置・システム構築費を証明するのに必要な書類 | ・本見積書 ・契約書等 ・納品書・検収書 ・請求書 ・支払いを証明する書類 ・機械装置・システムの写真 ・保険への加入証明書 ・取得財産等管理明細表(50万円以上) |

| 運搬費を証明するのに必要な書類 | ・本見積書 ・契約書 ・納品書または運搬報告書・検収書 ・請求書 ・支払いを証明する書類 |

| 技術導入費を証明するのに必要な書類 | ・本見積書 ・契約書等(知的財産権取得の場合) ・請求書 ・支払いを証明する書類 ・指導契約書・専門家業務報告書(技術指導の場合) |

| その他経費を証明するのに必要な書類 | 各経費区分に応じた証憑書類一式 |

なお、書類は原本を5年間保管する義務があり、確定検査時の現地調査では設備の稼働状況や管理状態も確認されます。不備があると補助金交付が受けられない可能性があるため、十分な準備が必要です。

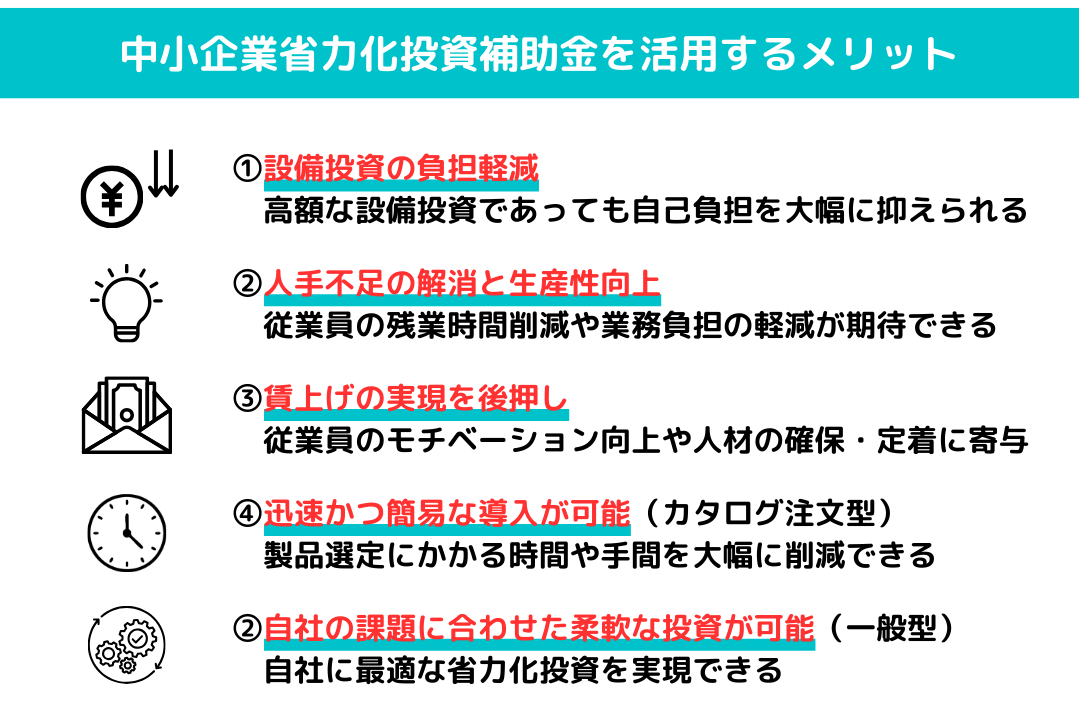

中小企業省力化投資補助金を活用するメリット

中小企業省力化投資補助金を活用すると、以下のようなメリットが得られます。

設備投資の負担軽減

本補助金では、省力化製品の導入費用の最大1/2(一般型の小規模企業者・小規模事業者や再生事業者は最大2/3)が補助されます。カタログ注文型では最大1,500万円、一般型では最大1億円の補助上限額が設定されており、高額な設備投資であっても自己負担を大幅に抑えることが可能です。

これにより、資金面での制約から設備投資を躊躇していた中小企業でも、省力化に向けた一歩を踏み出しやすくなります。

人手不足の解消と生産性向上

IoTやロボット、自動化システムなどの省力化製品を導入することで、限られた人員でも業務を効率的に遂行できるようになります。これまで人手に頼っていた作業を機械に置き換えることで、従業員の残業時間削減や業務負担の軽減が期待できます。

また、省力化によって生まれた時間や人員を、より付加価値の高い業務に振り向けることで、企業全体の生産性向上にもつながります。

賃上げの実現を後押し

本補助金を活用して省力化投資を行い、生産性が向上すれば、その成果を従業員の賃金に還元する余裕が生まれます。賃上げを実現することで、従業員のモチベーション向上や人材の確保・定着にも寄与するでしょう。

迅速かつ簡易な導入が可能(カタログ注文型)

カタログ注文型では、あらかじめ国が省力化効果を認めた製品がリスト化されているため、製品選定にかかる時間や手間を大幅に削減できます。「省力化を進めたいが、どの製品を選べばよいかわからない」という事業者にとって、カタログから選ぶだけで導入できる仕組みは大きなメリットです。

自社の課題に合わせた柔軟な投資が可能(一般型)

一般型では、事業者の個々の業務や事業所の環境に応じてオーダーメイドで設計された設備やシステムの導入が対象となります。汎用製品では対応しきれない独自の課題を抱える事業者にとって、自社に最適な省力化投資を実現できる点が魅力です。

中小企業省力化投資補助金の採択率を上げるコツ

中小企業省力化投資補助金では、採択に至らなければ具体的な資金援助を受けることができません。採択率を上げるには、以下のポイントが重要となるでしょう。

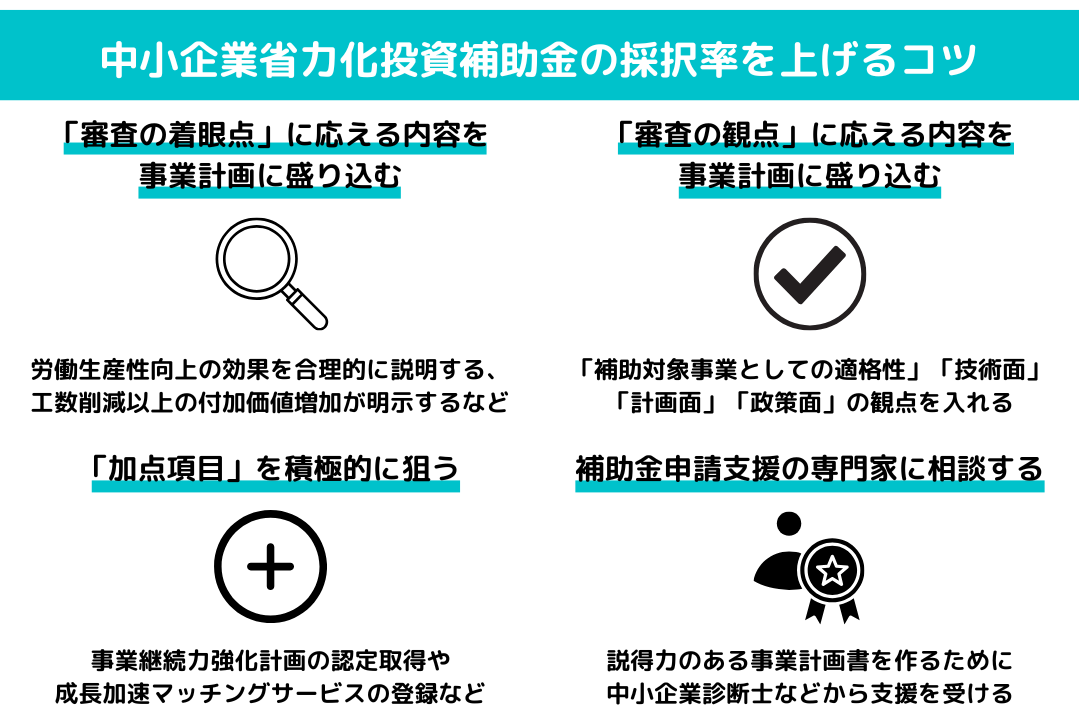

「審査の着眼点」に応える内容を事業計画に盛り込む(カタログ注文型)

本補助金の採択審査では、公募要領の要件を満たしているかに加えて、以下の要素をふまえて総合的に判断するとされています。

- 投資による労働生産性向上の効果が合理的に説明されているか

- 単なる工数削減以上の付加価値増加が期待できるか(省力化により新しい取り組みを行う、高付加価値業務へシフトするなど)

- 賃上げに積極的に取り組んでいる、あるいは取り組む予定であるか(事業場内最低賃金を地域別最低賃金に比べて一定水準まで引き上げる取り組みを考慮)

審査の着眼点は、採択率を上げる重要な鍵です。意図をしっかり汲み取った上で事業計画に盛り込むようにしましょう。

「審査の観点」に応える内容を事業計画に盛り込む(一般型)

一般型の審査では、事務局が事業計画書の内容を「補助対象事業としての適格性」「技術面」「計画面」「政策面」の4つの観点から総合的に評価します。採択率を高めるためには、これらの審査項目を十分に理解し、各観点で求められるポイントを事業計画書に明確に盛り込むことが重要です。

| 観点 | 詳細 |

|---|---|

| 補助対象事業としての適格性 | ①公募要領に記載された対象事業・対象者・申請要件・補助率等の要件を満たしているか ②本事業の目的(人手不足解消に向けた省力化投資による生産性向上と賃上げ)に沿った事業であるか |

| 技術面 | ①省力化指数が高く、その算出根拠が妥当か ②投資回収期間が短く、その算出根拠が妥当か ③付加価値額の年平均成長率が大きく、その算出根拠が妥当か ④デジタル技術を活用したオーダーメイド設備等の導入計画であることが示されているか |

| 計画面 | ①社内外の体制や財務状況から補助事業を適切に遂行できるか。金融機関等からの資金調達が見込まれるか ②事業の優位性・収益性があり、スケジュールが妥当か ③高い賃上げ目標が設定され、実現可能性が高いか ④会社全体にシナジーをもたらす取り組みか。労働生産性・1人当たり給与支給総額等の算出根拠に妥当性があるか |

| 政策面 | ①地域経済への波及効果が期待できるか ②事業承継を契機とした経営資源の有効活用が期待できるか ③先端的デジタル技術や低炭素技術の活用等により、日本のイノベーションを牽引し得るか ④革新的な省力化技術を持つ中小事業者の製品(イノベーション製品)を導入を通じて、人手不足という課題を解決する製品の市場拡大に寄与するか ⑤米国の追加関税措置により大きな影響を受ける事業者であるか(関税影響事業者は審査で考慮) |

審査項目を把握したうえで、各観点に対応した具体的かつ説得力のある内容を事業計画書に記載することが、採択への近道となります。

「加点項目」を積極的に狙う(一般型)

一般型の審査では、事業計画書の内容に加えて、特定の取り組みを行う事業者に対して加点が行われます。加点を受けることで採択の可能性が高まるため、該当する項目があれば積極的に申請しましょう。

一般型(第5回公募)の主な加点項目は以下のとおりです。

- 事業承継又はM&Aを実施した事業者に対する加点:過去3年以内に株式譲渡等により経営資源を引き継いだ事業者が対象

- 事業継続力強化計画に対する加点:有効な期間の事業継続力強化計画(連携型含む)の認定を取得している事業者が対象

- 成長加速マッチングサービスに登録している事業者に対する加点:同サービスに会員登録を行い、挑戦課題を登録している事業者が対象(応募締切日時点)

- 地域別最低賃金引き上げに係る加点:2024年10月から2025年9月までの間で、地域別最低賃金以上~2025年度改定の地域別最低賃金未満で雇用している従業員が全従業員数の30%以上である月が3か月以上ある事業者が対象

- 事業場内最低賃金引き上げに係る加点:2025年7月と応募申請直近月の事業場内最低賃金を比較し、全国目安で示された額(63円)以上の賃上げをした事業者が対象

- えるぼし加点:女性活躍推進法に基づく「えるぼし認定」を受けている事業者が対象

- くるみん加点:次世代育成支援対策推進法に基づく「くるみん認定」を受けている事業者が対象

この中で、比較的準備が容易なのは、事業継続力強化計画の認定取得と成長加速マッチングサービスの登録です。それぞれの手続きについては、以下で詳しく解説しています。

なお、過去に中小企業庁所管の補助金で賃上げ加点を受けながら要件未達となった場合、18ヶ月間は大幅な減点が行われるため注意が必要です。

補助金申請支援の専門家に相談する

補助金申請支援の専門家に相談するのもひとつです。補助金制度に関する深い知識と豊富な経験を持っているため、的確なアドバイスやサポートを受けられます。例えば、企業の事業内容や設備投資計画が補助金の要件を満たしているかのチェックや、採択率を高める効果的な事業計画書の作成支援などです。

専門家はさまざまな肩書の人がいますが、おすすめは中小企業診断士です。

中小企業の経営課題に常に向き合っている中小企業診断士は、事業者の経営状態を客観的に観察し、その上で現実的な施策を提示することを得意としています。そのため、中小企業診断士に相談すれば、本補助金の審査員も納得するような説得力のある事業計画を立てられるでしょう。

当社・中小企業経営支援事務所でも、認定経営革新等支援機関として補助金申請に精通した中小企業診断士が在籍しています。これから専門家をお探しでしたら、初回相談は無料となっておりますので、ぜひ一度当社にお気軽にご相談いただけたらと思います。

中小企業省力化投資補助金でよくある質問

中小企業省力化投資補助金とは?

中小企業省力化投資補助金は、人手不足に悩む中小企業等の売上拡大や生産性向上を支援する補助金制度です。IoTやロボット等の省力化に効果がある製品の導入費用の一部を補助し、中小企業等の付加価値額や生産性の向上、従業員の賃上げにつなげることを目的としています。

本補助金には、あらかじめカタログに登録された汎用製品を導入する「カタログ注文型」と、事業者の業務や環境に応じてオーダーメイドで設計された設備・システムを導入する「一般型」の2種類があります。

中小企業省力化投資補助金はいつからいつまで?

中小企業省力化投資補助金の一般型は、2026年1月29日現在、第5回公募が始まっており、締切日は2月27日(金)17:00となっています。カタログ注文型は2024年8月9日から随時受付中です。

最新の公募スケジュールは、事務局のホームページで随時公開されますので、申請を検討するときは定期的にご確認ください。

中小企業省力化投資補助金の採択結果は?

中小企業省力化投資補助金の採択結果は、事務局の公式Webサイトで確認できます。

カタログ注文型は2025年12月時点で累計交付決定数が2,294件、採択率は約76.5%です。

一般型は第1回〜第3回公募の平均採択率が約65%前後で推移しています。

採択結果の詳細は以下のページをご確認ください。

中小企業省力化投資補助金のチラシはある?

中小企業省力化投資補助金に関するチラシは、公式サイトの「広報ツール」ページからダウンロードが可能です。

カタログ型では、すでに所有する製品の置き換えは補助対象になる?

カタログ注文型では、すでに所有する製品の単なる置き換えに過ぎず、省力化効果が得られないとみなされると補助対象外でなります。ただし、製品カタログにおいて「置き換え可」と表示されている製品で、一部の機能・性能を新規に有する製品への置き換えであれば補助対象です。

一般型が指すオーダーメイド設備が何か教えてほしい

一般型が対象とする「オーダーメイド設備」とは、ICTやIoT、AI、ロボット、センサー等のデジタル技術を活用し、事業者の個々の業務や事業所のレイアウトに合わせて専用で設計された機械装置やシステムのことです。外部のシステムインテグレータ(SIer)との連携などを通じて、作業工程や構造・性能等が一品一様で設計・開発されます。

なお、汎用設備であっても、導入環境に応じて周辺機器や構成する機器の数、搭載する機能等が変わる場合や、複数の汎用設備を組み合わせてより高い省力化効果を生み出す場合は、オーダーメイド設備とみなされ本事業の対象となります。

一般型とカタログ注文型は併用できる?

一般型とカタログ注文型は、補助対象が異なるのであれば併用が可能です。例えば、カタログ注文型で汎用製品を導入し、別途一般型でオーダーメイド設備を導入するといった使い分けができます。自社の省力化ニーズに応じて、両制度を適切に活用することで、より効果的な設備投資が実現できるでしょう。

ものづくり補助金など他の補助金と併用できる?

中小企業省力化投資補助金は、カタログ注文型と一般型で併用の規定が異なります。

【カタログ注文型】

カタログ注文型では、下記に当てはまる事業者を補助対象外としています。したがって、補助対象経費が重複しない場合は併用が可能といえます。

- 過去3年間にものづくり補助金の交付決定を2回以上受けた事業者

- 事業再構築補助金・中小企業新事業進出補助金に採択され、その補助対象事業に用いる機器を本事業で導入する事業者

- IT導入補助金と同じ業務プロセスに省力化製品を導入する事業者

【一般型】

一般型では、下記に当てはまる事業者を補助対象外としています。これらに該当しない場合は併用できるといえるでしょう。

- ものづくり補助金・事業再構築補助金・中小企業新事業進出補助金の補助金支払いが完了していない事業者

- 過去3年間にものづくり補助金・事業再構築補助金・中小企業新事業進出補助金の交付決定を合計2回以上受けた事業者

- 観光庁の「観光地・観光産業における人材不足対策事業」により設備投資に対する補助金の交付決定を受けた、あるいは申請中の事業者

中小企業省力化投資補助金の申請をお考えでしたら中小企業経営支援事務所にご相談ください

当社・中小企業経営支援事務所では、本補助金をはじめ、さまざまな補助金・助成金の申請支援を行っています。採択率を上げるためのアドバイスだけでなく、採択後の事業実施や、さらにその後の事業運営までといったトータル支援も得意としています。

初回相談は無料ですので、まだ明確に利用するか決まっていない事業者様も、ぜひ一度ご連絡いただけましたら幸いです。

株式会社中小企業経営支援事務所

私たちは、経営者の皆様が抱える課題を根本から考え、あらゆる角度から、最善の解決方法をコンサルティングしています。事業拡大のための補助金活用支援や経営改善支援、事業承継支援(M&A・親族内承継)まで、経験豊富な中小企業診断士がしっかり伴走していきます。